You are currently browsing the category archive for the ‘Health’ category.

Este 2015 está suponiendo la consolidación de diversos segmentos del Sector de las Biociencias como resultado de un cruce de oportunidades y transversalización de los productos y servicios ofertados y demandados.

Mientras el Sector Farmacéutico se tiene que conformar con crecimientos de un dígito o decrecimientos en Europa y otros países con severas medidas de control del gasto público, la Biotecnología ya supone 288 mil millones de USD en 2014, tras cinco años con crecimientos medios del 10 por ciento.

Y la Biotecnología tiene la llave de los futuros tratamientos y vacunas contra muchos tipos de cáncer, Alzheimer, diabetes, esclerosis múltiple, enfermedades vasculares/coronarias , artritis y la mayoría de enfermedades raras. El aumento de adquisiciones y fusiones está desdibujando las líneas tradicionales entre los dos segmentos, ayudado por el mejor resultado de las Biotecnológicas en aportar tratamientos verdaderamente innovadores. Su trabajo –más cercano a la I+D básica- es mucho más complejo y arriesgado que el desarrollo de me-toos por parte de muchos laboratorios en los 80 y 90, pero está resultando mucho más rentable.

Otro segmento prometedor es el de la Electromedicina y Devices que predice crecimientos de más del 5 por ciento anual en los próximos cinco años, posiblemente mayores para los dispositivos usados en Neurología o en el nicho del diagnóstico in-vitro, que puede dar un gran salto con la creciente aportación de las pruebas genéticas de todo tipo, de nuevo estrechamente relacionadas con la Biotecnología.

La investigación y la innovación en el sector de las Biociencias resulta siempre una inversión de ciclo largo. Sólo las compañías con un enfoque a largo plazo y una buena planificación estratégica serán capaces de sacar partido de este mercado cada día más global.

Consecuentemente, los directivos de este sector de las Biociencias se enfrentan a muchos retos en los próximos años y sus habilidades directivas dependerán del tipo de compañía en la que trabajen: las compañías pequeñas continuarán impulsando la innovación y seguirán consiguiendo levantar capital para desarrollarse.

Mientras, los grandes grupos farmacéuticos siguen racionalizando su portfolio hacia terapias más especializadas, con la venta de las Divisiones o Unidades que no encajen el foco de las operaciones. Muchos de sus directivos se están reinventando para adaptarse a un nuevo entorno.

Y las medianas se afanan en encontrar un nicho de liderazgo en alguna patología sin tratamientos satisfactorios para evitar aquello de quedar “atrapadas en medio”.

Publicado por Medical Economics, Agosto-Octubre 2015

Tras más de 20 años acumulando referencias satisfactorias como firma de headhunting en el sector de Ciencias de la vida, recientemente hemos elaborado un estudio basado en más de 500 procesos de búsqueda de directivos, expertos y científicos senior del sector.

Decidimos realizar este estudio para analizar las cambiantes dinámicas de talento dentro del sector Biofarmacéutico, ya que se percibe una transición desde las empresas tradicionales de mayor tamaño hacia compañías emergentes en crecimiento más pequeñas. La velocidad del cambio y la necesidad de una nueva aproximación al problema han aumentado. Las grandes farmacéuticas, una vez controlada la fuga de talento a empresas de biotecnología emergentes, tienen ahora una oportunidad para volver a recuperar algunos de los mejores talentos de la industria. Y las empresas de biotecnología tendrán que responder a este desafío.

Históricamente, las grandes compañías farmacéuticas Big Pharma habían atraído a los mejores y más brillantes talentos, reteniendo a estos profesionales tanto en lo emocional, a través del desarrollo de su carrera, como crematísticamente, a través de una buena remuneración y beneficios. Además del no despreciable sentimiento de ayudar a la sociedad con los avances de la Biomedicina. Todo esto comenzó a cambiar hace más de una década, cuando empresas de biotecnología innovadoras y emergentes iniciadas por científicos, médicos, ingenieros y empresarios, convirtieron en éxitos el desarrollo de nuevos fármacos.

No sólo fueron un éxito en su búsqueda de mejor medicina, sino también en la obtención de los fondos necesarios para hacer crecer sus organizaciones y avanzar en el proceso de desarrollo de fármacos, mediante inversionistas ángeles, firmas de capital riesgo o empresas de Private Equity. Con esa transfusión de capital y recursos, llegó la orden para contratar a los mejores talentos de las grandes compañías farmacéuticas.

Su propósito era recaudar fondos para otra etapa posterior de comercialización. Con los éxitos de esta Biotecnología emergente, más y más profesionales de talento se unieron a ella. Lo que encontramos hoy es la oportunidad perfecta para los profesionales con talento de poder desarrollarse en ambos segmentos. La innovación, -no sólo en Ciencia-, sino también en términos de estrategia, prácticas comerciales y estructura corporativa son lo que está proyectando a la industria Biofarmacéutica hacia adelante.

Nuestra investigación ha puesto de relieve que, en este entorno, tanto empresas grandes y establecidas, como organizaciones más pequeñas tienen la oportunidad de enriquecer su pool de talento. Las grandes compañías farmacéuticas pueden atraer a los mejores talentos, mientras organizaciones más pequeñas, pueden encontrar líderes con habilidades clave para navegar por nuevos retos. Destacamos a continuación las conclusiones clave de nuestro estudio y las lecciones aprendidas.

1) Las Habilidades relacionales resultan críticas para crear oportunidades de negocio, sobre todo en tiempos difíciles.

Los ejecutivos de las grandes farmacéuticas tienen que salir más de sus oficinas, sus ordenadores e interminables reuniones internas. Deben salir para reunirse con sus compañeros y hablar sobre los clientes, competidores y el sector. Sólo entonces serán capaces de moverse y actuar como sus homólogos de Biotecnología: más ágiles. Las grandes farmacéuticas han sido criticadas frecuentemente por ser demasiado lentas.

Sin embargo, el desarrollo de carrera tradicional dentro de las organizaciones grandes y pequeñas no se ha centrado en estas habilidades. A medida que desarrollamos la próxima ola de líderes de primer nivel en las grandes farmacéuticas, debemos proporcionar experiencias que mejoren no sólo la naturaleza empresarial de cómo se ven en el desarrollo de productos y adquisiciones, sino también elevar el nivel de habilidad de estos líderes para crear un ambiente de inclusión cuando se trabaja con empresas emergentes. De modo análogo, las pequeñas organizaciones necesitan líderes con un sentido más amplio de la evaluación a largo plazo de sus decisiones a corto plazo. Es imperativo que los procesos de desarrollo de talento se centren en experiencias, habilidades e incentivos para mejorar estas capacidades.

2) Las experiencias tradicionales de carrera no están preparando líderes para los nuevos retos.

Para las empresas emergentes en crecimiento es fundamental el espíritu emprendedor, que no es tan fácil de encontrar. La actitud es tan importante como la aptitud.

Históricamente, las grandes farmacéuticas fueron un MBA de Ciencias de la vida. Estas organizaciones invierten importantes recursos en la formación de habilidades funcionales sólidas. Eran el lugar ideal para aprender la comercialización, registro, etc. y habilidades globales que no pueden obtenerse en otros lugares. Si bien estas son las habilidades más buscadas por las compañías de Biotecnología en crecimiento, deben evaluar si un directivo farmacéutico puede transicionar de una estructura más burocrática al rápido movimiento de una organización con una velocidad mayor.

Las grandes farmacéuticas en cierto modo replican sus ciclos de desarrollo de productos largos en sus procesos de desarrollo de talento. Si cuesta de 6-10 años llevar un producto al mercado, se percibieron las experiencias necesarias para la progresión profesional en un plazo similar. Sin embargo, gran parte del mercado ha cambiado, creando nuevas presiones. Aunque los tiempos totales del ciclo de vida del producto no se han comprimido, algunos de los componentes sí lo han hecho. Esta dinámica ha creado una brecha entre la gestión farmacéutica grande tradicional y organizaciones emergentes de biotecnología.

Los grandes son a menudo demasiado lentos en la toma de decisiones críticas mientras los emergentes saltan de oportunidad de oportunidad rápido; a veces demasiado.

3) El tamaño de Big Farma.

El nombre Big Pharma parece implicar la idea de que más grande es mejor. Pero con las organizaciones más grandes, la burocracia y la complejidad aumentan. A medida que el entorno de los mercados y las empresas ha cambiado, muchas Big Pharma se han encontrado con líderes que no estaban preparados para actuar más rápido, con menos recursos e información. Algunos se habían acostumbrado a los recursos y habían perdido de vista las razones por las que entraron en la industria Biofarmacéutica.

Las grandes farmacéuticas necesitan empoderar hacia abajo la responsabilidad, la autonomía y la toma de decisiones; esto no sólo les ayudará a ser más ágiles, sino que también mejorará el desarrollo del talento en la organización.

Hubo directivos que dejaron Big Pharmas por empresas emergentes jurando no volver debido a la burocracia y la falta de impacto en estas grandes organizaciones. Sin embargo, si esas Big Pharma fueran capaces de abordar estos temas, muchos considerarían la vuelta. En muchas entrevistas, a menudo nos citan el capital intelectual y los recursos como componentes clave.

4) La determinación de cuándo y dónde se dará la próxima oportunidad profesional es fundamental.

Con los años, las grandes farmacéuticas establecieron una expectativa de cómo debe evolucionar una carrera. Un aumento constante en la remuneración y la responsabilidad mediante el desarrollo de habilidades funcionales condujeron a menudo a un pensamiento estrecho. Además, se produjo una falsa sensación de seguridad y confianza. Muchos directivos de esta escuela se acercan a una nueva oportunidad en su carrera con la pregunta: ¿Cuánto riesgo hay en este próximo trabajo?

Los líderes que “saltaron” a empresas emergentes hicieron una pregunta diferente. ¿Cuánto riesgo hay en que me quede donde estoy? Estaban buscando nuevos retos y desarrollaron nuevas habilidades, capacidades y perspectivas!! Es muy común que los directivos acepten una nueva posición muy similar a las anteriores. Pero este tipo de desarrollo del talento es perjudicial para el individuo pues se desarrolla muy lentamente o deja de desarrollarse y también para la organización, que no construye de líderes con suficiente perspectiva.

Hay un momento en la carrera de un directivo en que quieren hacer algo por la sociedad, aún arriesgando algo de remuneración y la Biotecnología ha sido una opción atractiva para estos profesionales. Los resultados de nuestro estudio muestran que las grandes farmacéuticas pueden ofrecer a quienes buscan esos beneficios una misión empresarial con funciones de gestión más amplias; con más influencia sobre el resultado de sus actividades. Por otra parte, los líderes de las grandes farmacéuticas serán más escasos, así que habrán de prepararse para nuevos desafíos en los próximos años.

Las grandes farmacéuticas tienen que volver a escribir un patrón de desarrollo de carrera, no sólo para atraer y retener el talento, pero para reequipar a los equipos con nuevas habilidades. Nuestro estudio indica que cuando las personas alcanzan los puntos clave en su desarrollo profesional, la decisión de dejar las grandes compañías farmacéuticas ha sido un caso de auto-selección de talentos de la industria. Estas farmacéuticas necesitan identificar estos puntos críticos en las carreras y el diseño de incentivos de un individuo, tanto para los líderes como la propia organización. Si no, estas grandes organizaciones fuerzan un proceso de autoselección mediante el cual las personas que quedan no están dispuestas o no pueden tomar decisiones críticas de desarrollo de carrera para maximizar su potencial a largo plazo.

4) La preparación para la transición de las grandes farmacéuticas puede ser difícil.

Con demasiada frecuencia, grandes líderes de Pharma perciben a empresas emergentes como fáciles o simples. A menudo tienen dificultades para entender las dificultades en el funcionamiento de una organización más pequeña. Esto es debido, en parte, a la especialización de las competencias que se produce en grandes organizaciones. En las empresas emergentes a menudo hay que realizar diversas funciones al mismo tiempo.

Un jefe de marketing en Estados Unidos en un laboratorio grande no está obligado a ser también un experto en exportaciones paralelas, en problemas de la cadena de suministro o en gestión de la fuerza de ventas.

Un talento clave para los líderes de las empresas emergentes en el mercado actual son las habilidades financieras. Las grandes farmacéuticas no te enseñan cómo hacer frente a los Venture Capital o a una Junta diversa. Ninguna de las grandes farmacéuticas prepara un ejecutivo para esto. Muchos ejecutivos que saltan de las grandes farmacéuticas para empresas emergentes a menudo se sienten solos, carecen de apoyo moral y de los recursos para hacer su trabajo con eficacia. Las Biotecnológicas emergentes pueden aprender y asegurarse de que sus ejecutivos están bien al día, sin la miopía de centrarse en el éxito de un solo fármaco. Es más auténtico.

5) El riesgo está en todas partes; aprende a lidiar con él.

El riesgo no se puede evitar ni aceleró al pasar a una empresa de Biotecnología. Algunos pueden considerar que es más arriesgado, debido a la baja probabilidad de un medicamento en particular en un mercado, o la falta de fortaleza financiera y respaldo de la empresa. Alternativamente, puede ser menos arriesgado. El riesgo es ahora parte de la ecuación de la industria farmacéutica. Si bien incómodo, creemos que los líderes deben asumirlo. Más importante aún, los ejecutivos de Biotecnología reciben una valiosa experiencia en la “línea de fuego”.

6) Las grandes farmacéuticas pueden contrarrestar el éxodo.

En el mercado actual, las grandes farmacéuticas en realidad tienen muchas ventajas en la “guera por el talento”. El perfil de riesgo-recompensa, así como los recursos disponibles en las empresas emergentes ha cambiado drásticamente. Para que las grandes farmacéutica tengan éxito en este “tira y afloja” por el talento, no deben considerar sólo la variedad de incentivos a su disposición, pero un enfoque más holístico de talento y desarrollo profesional en programas anuales de incentivos, así como las tutorías y el coaching ejecutivo. Los procesos de desarrollo de talento necesitan incorporar una mejor gestión del riesgo profesional, un desarrollo de habilidades más amplio y ampliando las experiencias tradicionales de carrera.

El único método que funciona, en nuestra opinión, es involucrar a ese ejecutivo, de todas las formas posibles, haciendo su trabajo más desafiante e intrínsecamente interesante, mientras se le recompensa por un trabajo bien hecho.

En resumen, está claro que una gran mayoría de los mejores talentos en la industria de ciencias de la vida hoy fueron reclutados originalmente y formados en las grandes farmacéuticas, donde perfeccionaron sus carreras. Sin embargo, algunos se han adaptado mientras que otros no. Las grandes farmacéuticas aún conservan muchas de sus ventajas fundamentales -recursos financieros, diversidad de oportunidades, plataformas globales y la exposición a la cadena de valor a través del ciclo de vida del producto. Aunque muchos ejecutivos han cambiado de segmento, los limitados recursos de la Biotecnología emergente y los riesgos de carrera, no son para todos.

Creemos que las grandes farmacéuticas deben prestar atención al consejo de sus líderes. Lo que había atraído inicialmente a estos individuos a la industria es exactamente lo que está empujando a las empresas de biotecnología-la oportunidad de marcar la diferencia. El deseo emocional de ayudar a curar a la humanidad y el sentido personal de logro fueron temas recurrentes en nuestro estudio. Si bien esta afirmación puede sorprender, todos los entrevistados lo mencionaron como la guía número uno de sus carreras.

Si las grandes farmacéuticas pueden volver a la esencia de esa fuerza emocional, entonces mejorarán sus resultados, atraerán a los jóvenes talentos, e incluso recuperarán a muchos de los que se fueron. El cómo es algo más difícil. Se apunta a una mayor autonomía y grupos de trabajo pequeños, equipos más flexibles, con exposición global e intercambio de ideas, programas de mentores y liderazgo de más calidad, en general.

Si las grandes farmacéuticas pueden capturar algunas de las ventajas culturales de las pequeñas biotecnológicas, podrán captar y retener mejor talento.

Además, las relaciones entre las grandes farmacéuticas y pequeñas empresas de Biotecnología están cambiando. Hay más interacción e intercambio de ideas, más fusiones y adquisiciones, y más movimiento de empresa a empresa, independientemente de su tamaño. También advertimos a pequeñas empresas de Biotecnología, capitalistas de riesgo y Private Equity de ser más cautelosos que contratar sólo pedigree.

Mientras que nuestros entrevistados para la investigación no son los únicos creadores de opinión, representan la crème de la crème de la industria de ciencias de la vida y están sorprendentemente sincronizados entre sí con respecto a cómo manejar y el talento.

Publicado en Pharmatech, 4 mayo 2015

Una rápida revisión de los sufijos utilizados por empresas, organizaciones y directivos durante la última década nos revela algunos enfoques novedosos, más ambiciosos y menos restrictivos.

Comencé mi carrera profesional en Ciba-Geigy (hoy Novartis) y la continué en SK&F (hoy GSK), así que llevo Farma impregnada en las cachas y no creo que se me pueda acusar de oportunista. Pero el -generalmente conocido- como sector Farma tuvo durante los años 80 y 90 una vocación de hegemonía sobre gran parte del sector que hoy llamamos Biociencias, Ciencias de la Vida o más genéricamente, Salud. Farma tenía sus propias claves de funcionamiento, que no todo el sector compartía, y desde otros segmentos más o menos cercanos (Electromedicina/Devices, Diagnóstico, OTC/EFP, etc.) se nos tildaba de pastilleros, con una mezcla de desprecio hacia cierta prepotencia que se mostraba y de pequeña envidia por los medios de los que hacía ostentación.

Todo esto todavía se percibía con claridad en los 90 y aún es frecuente escuchar bastantes generalizaciones sobre el Sector Farma. Sin embargo, hoy no es infrecuente que algunos directivos que escuchen tal apreciación se apresuren a puntualizar el segmento con el que se identifican en particular y lo mucho que les distingue de aquella Farma que se fue para no volver.

¿Qué ha ocurrido para que un sector haya cambiado de nombre de esa manera? La cadena de valor del sector ha saltado por los aires en los últimos 10-15 años y aquella estrategia tan Druckeriana de intentar ser el jugador más grande para obtener el liderazgo en costes estuvo en el origen de muchas fusiones y adquisiciones, sobre todo en épocas en que se combinaba un pipeline magro y poco prometedor con deep pockets: montones de dinero corporativo y además, en efectivo, lo que viene a potenciar la capacidad de endeudamiento para hacer una adquisición.

Paradójicamente, lo que estamos viendo hoy en día es el troceado de algunos de aquellos gigantones corporativos (Abbott y Baxter las más públicas y visibles, pero procesos similares se están llevando a cabo en muchas más), que resultaban insaciables para mantener el tamaño, no digamos intentar crecer. Una búsqueda rápida en internet nos permitirá encontrar aquellos informes de las grandes consultoras estratégicas que cifraban en dos o tres el número de nuevos blockbusters –de los de 1bn+ USD de la época- necesarios cada año para mantener engrasada esa gigantesca estructura corporativa.

Aquel modelo estaba ideado para los mercados occidentales y no tenía en consideración que un continente entero –Europa- entrase en crisis por incapacidad de financiación pública. Por otra parte, prestaba poca atención a otras regiones en desarrollo, que hoy son las que producen las grandes cifras y los números negros, como China, India o Brasil.

Por si faltaban vientos para formar esa tormenta perfecta, en esos mismos años, los laboratorios de genéricos se desarrollaban en Europa con una fuerza propia de los nuevos entrantes –de nuevo Drucker- en el negocio.

Sin embargo, a pesar de la reducción de tamaño y el troceado, dentro de un sector amplio como Biociencias, las compañías o Divisiones consideradas Farma clásica, siguen representando un 72% del mercado total, mientras que la prometedora Biotecnología va escalando hasta un meritorio 26%, de acuerdo con el último informe de Deloitte.

En el fondo, hace unos años que asistimos a un cambio en el Business portfolio que ha conllevado que las compañías Farma hayan prescindido de más de 300.000 empleos mundiales en los últimos años -y en paralelo han reducido gasto en I+D-. Cuando se ha reducido la rentabilidad en general, ha sido necesario reconsiderar nichos de negocio. Lo que antes se denominaban medicamentos huérfanos, ahora son oportunidades bienvenidas para obtener registros más rápidos y protecciones extra de las patentes.

Mientras, otros actores corporativos han tomado una posición importante y rentable en el sector y como ejemplo paradigmático, General Electric.

GE Healthcare, con su apetito comprador desde Elscint y Marquette, hasta Amersham e Instrumentarium –entre otros- ha alcanzado una cifra de negocio diversificado en Biociencias de 18,29bn USD en 2013, reveladoramente mayor que una Farma clásica como Bristol-Myers Squibb. Muy cerca se encuentra Siemens Healthcare con 17,83bn USD y también con un historial importante de adquisiciones de negocios en nichos no-directamente Farma, pero sumamente atractivos. Nótese que en ambos casos hablamos de grandes, grandísimas corporaciones industriales que no habrían tenido dificultades para entrar en el mercado de la Farma clásica si hubieran querido.

El otro problema ha sido el deterioro progresivo de la imagen pública de los Laboratorios Farmacéuticos, originado en un período en que tras obtener un buen producto con la -nunca suficientemente valorada- inversión en innovación, la clave era conseguir un buen precio para el reembolso y… a promocionar! Recuerdo varias discusiones con directivos del sector en los que se comentaba que en los ’90, algunas compañías con un producto eficaz y con un buen reembolso podían ser dirigidas por un niño: era difícil hacer algo que perjudicara la inercia de crecimiento! ¡Qué panorama tan distinto al de los estudios comparativos de efectividad o riesgo compartido actuales! No estoy diciendo que el negocio fuera fácil, pero sí que manejando unas pocas claves, no era necesario desarrollar las elaboradas competencias directivas que se precisan hoy en día.

Desde otros segmentos como Electromedicina o Diagnóstico, se lamentaban de que sus ventas a Hospitales y Laboratorios resultaban mucho más trabajosas.

Entrando en el terreno de los Recursos Humanos, no se consideraban buenos candidatos a los directivos procedentes de Farma por estar habituados a un entorno más favorable –a excepción de la pléyade de copias- y además, menos cercano al cliente. Al cabo del tiempo, aquellas competencias que se echaban de menos han llegado acompañadas del Account Management, del Acceso al Mercado y de la transversalidad, entre otras.

No es de extrañar, por tanto, que hace algunos años diversos Laboratorios Farmacéuticos abandonaran la etiqueta Farma para abrazar la de Biociencias o Biomedicina. El matiz conlleva una percepción mucho más positiva, aunque se esté realizando la misma inversión en I+D que antes y los objetivos sean similares.

En paralelo, Biociencias engloba muchos subsegmentos atractivos y prometedores, desde el inminente desarrollo de los Biosimilares –a pesar del coste de demostrar bioequivalencia-, el crecimiento del segmento de las Vacunas, los Biomateriales para implantes, los BioChips, la eHealth con su movilidad y sus wearables, etc.

Y entre las compañías de servicios especializadas en el sector, también se ha ido abandonando el sufijo Farma que muchas de ellas utilizaban, para abrazar el más amplio y novedoso Life Sciences o Biociencias, con ejemplos como Accenture, CapGemini, PwC o SGS.

Parafraseando el refrán: algo tendrán las Biociencias cuando las bendicen!

Publicado en PM Farma, Octubre 2014

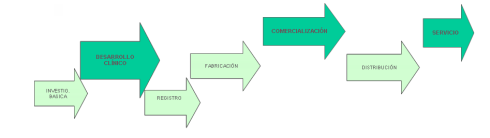

Los servicios de Consultoría que se pueden encontrar para el sector de la salud han alcanzado un alto grado de desarrollo, especialización y sofisticación, permitiendo a los laboratorios y compañías del sector centrarse en sus competencias clave y en los escalones de la cadena de valor que dominan, pudiendo eficientemente subcontratar los servicios de Consultoría que precisen en cada momento.

Cuando se analiza la cadena de valor de las distintas corporaciones y empresas que compiten en el sector de la salud, se pone de manifiesto que una compañía biosanitaria virtual es perfectamente viable si se tiene claro el modelo de negocio: se puede externalizar desde la Investigación básica mediante acuerdos con Universidades y Centros públicos, hasta todo el desarrollo clínico desde fases muy tempranas hasta IIa, IIb, III y el registro. Habitualmente, tanto la fabricación como la distribución y –cada vez más- la comercialización son gestionadas mediante outsourcing.

En paralelo con esta alternativa operacional, la Consultoría especializada en el sector de la salud se ramifica tanto por sectores y segmentos, como por funciones dentro de esa cadena de valor, hasta ofrecer apoyo doméstico e internacional a compañías de todos los tamaños y situaciones empresariales: desde integración de sistemas hasta Supply Chain, QA, CRM, Market Access (MA), etc. La optimización de operaciones ofrece ganancias al mejorar procesos y estructuras organizativas a través de la cadena de valor, aumentando la productividad y contribuyendo al crecimiento.

Vale la pena destacar que, -desde el punto de vista del empleo de los consultores-, lejos de tener cada día lo mismo, el trabajo en Consultoría ofrece la emoción de la diversidad, un desafío intelectual mayor al que otras posiciones pueden ofrecer y la satisfacción de ver la solución de muchos problemas de sus clientes.

En la Consultoría de estrategia existen varias firmas consolidadas y con trayectoria como PriceWaterhouseCooper (PwC), McKinsey, Boston Consulting Group (BCG) o CGC con diferentes departamentos de política sanitaria, Farma clásica, Biotecnología, productos y equipos médicos, salud animal y nuevas terapias en genómica, proteómica e e-health, entre otros.

Aunque su catálogo de productos y servicios es muy amplio, su fama se originó a partir de la Consultoría en Estrategia Corporativa, que ha ido evolucionando: apoyadas durante décadas, las megafusiones (M&A) ya no están de moda, mientras que los spin-offs y las joint-ventures parecen más actuales. Las firmas consultoras crean valor asesorando en todas estas transacciones. Una nueva línea de trabajo en estos momentos es guiar en el desarrollo hacia mercados emergentes, donde hay grandes oportunidades junto a desafíos en infraestructuras, la gestión de los gobiernos locales, y la presión sobre los precios.

Otra área de trabajo de las grandes firmas es la Consultoría Sanitaria. Los sistemas de salud de los países y regiones se enfrentan a amenazas muy serias de demanda creciente en cantidad (demografía) y calidad (tratamientos más costosos) con menor financiación y las firmas especializadas asesoran en la optimización de recursos. Desde los sistemas de información hospitalaria (HIS) hasta la receta electrónica o la historia clínica digital el camino se está recorriendo ahora mismo. En España, grupos consultores como Antares o Mensor también ofrecen especialización y experiencia en nuestro mercado.

En otra categoría, las organizaciones de investigación por contrato (CRO’s) como Quintiles ofrecen servicios a empresas biosanitarias que subcontratan estudios de investigación clínica, mientras en áreas comerciales están en auge el apoyo en Precio, Reembolso, Farmacoeconomía y –sobre todo- Acceso al Mercado. En el desarrollado segmento de Contract Sales opera también Expansis. Se comenzó por ofrecer redes de venta que fueran un coste variable en vez de fijo, aunque ahora se está creciendo al apostar por modelos de risk-sharing como táctica de desarrollo en mercados que ofrezcan oportunidades no explotadas.

Los desafíos y oportunidades a que se enfrentan las compañías de ciencias de la vida han cambiado: el flujo de nuevas moléculas y de I+D seguirá reduciéndose, los genéricos siguen aumentando la presión, el entorno regulatorio continúa evolucionando y el crecimiento se ha desplazado a países emergentes. Sin embargo, las empresas que sean capaces de definir con precisión los retos, mejorar sus debilidades y alinear su negocio en torno a sus puntos fuertes emergerán como líderes mediante la expansión a nuevos mercados, nuevas geografías y nuevos segmentos de mercado: crónicos, agudos y huérfanos. Las estrategias de Acceso al Mercado abren la puerta para el crecimiento y la creación de valor a largo plazo y aquí se percibe claramente el valor de la buena Consultoría.

Después de un crecimiento de gran éxito en los años 90, el sector se enfrenta a múltiples obstáculos en su intento de encontrar nuevos modelo de crecimiento sostenido, que ya no se basará en los blockbusters. Todavía hay oportunidades abundantes en distintos campos y nichos, y compañías con trayectoria consolidada en Business Intelligence como IMS Health o Cegedim ofrecen soluciones cada día más completas. Nuevos actores como Pharma Advisors, MeetingPoint o Veeva aportan la frescura y la flexibilidad de la innovación como bandera.

Por otra parte, las nuevas tecnologías de movilidad (mobility health) y la “nube” están transformando los modelos de negocio en el sector. Todo parece indicar que ésta será una transformación profunda: más cantidad de dispositivos conectados, con mayor cantidad de servicios online y cada vez a menor precio. Combinado con lo que PwC define como mayor “precisión”, a la que nos llevarán los avances en genómica y proteómica: tener “todo” en salud a disposición del paciente y en cualquier sitio!

Finalmente, nos queda un grupo de firmas consultoras especializadas en funciones concretas. Comenzando por Marketing y Publicidad que han desarrollado servicios y paquetes muy completos en distintos soportes como Saatchi Health, Ogilvy Healthworld o Euro RSCG Healthcare; las de Comunicación y Relaciones Públicas como Inforpress, Planner o Berbés que profesionalizan la presencia en medios y los mensajes transmitidos; y las de Recursos Humanos, como la decana EuroGalenus, que ofrecen un conocimiento profundo del mercado y de su talento actual y futuro.

Mención aparte merece la Formación -incluyendo la Formación Médica Continuada- e impartida en centros especializados como la escuela ESIC con su programa superior de dirección y marketing para empresas del sector de la salud, el IE, la escuela Ephos, IESE y EADA. Además de los programas regulares que ofrecen, las posibilidades de personalizar un temario, un horario –presencial, a distancia o blended– y un cuadro de profesores, hacen muy accesible la oferta de formación.

Publicado en PM Farma, Junio 2013

Con la aprobación de la Ley de 1984, comúnmente conocida como Hatch-Waxman, la industria de genéricos comenzó a florecer ya que permitió la creación de solicitudes abreviadas de fármacos nuevos o ANDA, que no requieren datos pre-clínicos y clínicos, sino simplemente la prueba de bioequivalencia del original aprobado, lo que resulta más asequible. Además, la ley permite a las empresas de genéricos trabajar en los estudios de bioequivalencia mientras el original está todavía protegido por patente, lo que acelera sus tiempos de desarrollo. Esta situación inicial, ponía el énfasis en el eslabón de registro y fabricación en su cadena de valor.

Mientras que las compañías farmacéuticas innovadoras sienten cada día la presión y recortes, las compañías de genéricos están teniendo sus propios problemas: moléculas que hace unos años podían conseguir el 25% del precio original para el genérico, ahora logran sólo alrededor del 5%. Debido a esta evolución del panorama, algunas compañías de genéricos están reestructurando sus modelos de negocio y algunos fabricantes están reinventando su cartera de productos a través de una estrategia de re-innovación: nuevas plataformas tecnológicas y nuevas configuraciones para facilitar el cumplimiento del paciente y aumentar su calidad de vida.

Super-genéricos, biosimilares y versiones superiores con valor añadido son algunas de las alternativas de nuevos productos resultantes de esta evolución innovadora. Así, la biotecnología, las nanociencias y la nanotecnología son áreas estratégicas para su desarrollo científico y comercial

En concreto, los biosimilares, -versiones genéricas de los medicamentos biológicos-, han sido calificados como el “Santo Grial” para las compañías de genéricos. Mientras que replicar exactamente una molécula pequeña es bastante simple, las pequeñas diferencias “técnicas” pueden conducir a grandes diferencias en la calidad, eficacia y biodisponibilidad de un producto biológico.

Para profundizar en el modelo de re-innovación, algunas empresas de genéricos intentan conseguir ventajas competitivas, ya sea mejorando los atributos de productos existentes, mediante la sustitución de componentes nuevos, remodelando su configuración o con el uso de nuevas plataformas tecnológicas para producir nuevos productos “innovadores”.

Un producto farmacéutico desarrollado y fabricado con menos excipientes que el original mientras se mantiene el rendimiento terapéutico, podría considerarse como una entidad terapéutica mejorada, ya que reduce los costos generales de fabricación que podrían contribuir a reducir el gasto sanitario.

Ejemplos de vuelta a la innovación por la industria genérica se observan en el diseño de fármacos, formulación, procesos de fabricación, etc. y que se remontan a las primeras etapas del ciclo de desarrollo del producto. Es decir, se apuesta por los eslabones de la Cadena de Valor de Investigación y Desarrollo: Clínico y Galénico. Algunos ejemplos son: Abraxane, super genérico de Taxol, Subacap, versión mejorada del Itraconazol o la aplicación de tecnología de nanopartículas para abordar la administración de compuestos poco solubles como el Candesartán.

Los Super-genéricos son productos de nano y micro-tamaño con sistemas de administración de fármacos que mejoran los principios activos que se comercializaban anteriormente con otra formulación. No son bioequivalentes en el sentido estricto de la industria; no son genéricos, pero la modificación de la liberación de fármacos que tienen una vida media corta evita los picos altos en plasma, reduce las fluctuaciones en los niveles y permite un consumo de una vez al día, que puede optimizar la terapia.

La industria farmacéutica de genéricos se está reconvirtiendo hacia un formato menos genérico, pero más innovador, y muchos laboratorios tienen la capacidad de re-innovar con nuevas alianzas que pueden proporcionar los recursos financieros necesarios para el know-how técnico y de marketing. Obviamente, en estos casos de re-innovación, el eslabón de la Comercialización cobra un nuevo significado –de nuevo-, tanto en ventas como en marketing.

Publicado en Correo Farmacéutico, Abril 2013

Go West, young man! esta fue una consigna de emigración en Estados Unidos en el siglo XIX, cuando la acumulación de europeos en la costa este hacía recomendable repoblar California y los estados del midwest. Aquellas imágenes resultan evocadoras, pero el fenómeno migratorio actual en España es muy diferente. Si los que se iban entonces lo hacían por no tener alternativas y contaban con poca información sobre su destino, nuestros white collar actuales no se parecen socio-laboralmente. Son ejecutivos con experiencia directiva; médicos, licenciados/as en Ciencias de la Salud, con master y estudios de postgrado, y además, dominando idiomas. Se va lo mejor de cada casa.

Están acostumbrados a manejar alternativas: han cambiado de trabajo varias veces, quizá de sector (público/privado), han viajado, etc. Han podido elegir entre varias posibilidades socio-laborales y buscan algo similar a aquellos tatarabuelos y que en nuestro país escasea: trabajo. Trabajo estable, de calidad y a ser posible, con reconocimiento.

La reciente partida el pasado Septiembre del Dr. Josep Baselga para dirigir el Sloan-Kettering Centre de Nueva York ha sido la más mediática –y quizá paradigmática- de bastantes traslados en dirección Oeste. La industria privada está ofreciendo también otro modelo: la expatriación como recompensa tras una carrera ascendente. Aceptando que España siga siendo el quinto mercado de Biociencias/Farma de Europa, es relativamente frecuente que tras un desempeño destacado, a nuestros directivos brillantes se les “quede pequeña” Iberia y les reclamen de internacional, para asumir retos mayores. En 2012 varios Directores Generales han sido promocionados a Vicepresidentes de una región, en bastantes casos, sin más remedio que expatriarse.

Desde hace tiempo, desde España se mantiene un goteo constante de 40.000 españoles que se dirigen anualmente hacia el norte: al Reino Unido, Francia, Alemania, etc. donde la cercanía de encontrarse a un par de horas de avión hace que no se perciba la estancia profesional como emigración. Paradójicamente, en América Latina se mantiene un alto desempleo en mano de obra poco cualificada con una endémica escasez de directivos y expertos cualificados: profesionales con titulación académica y con experiencia directiva y gerencial. Probablemente, catalizado por la crisis, Iberoamérica ha entrado en el circuito de la expatriación, que antes se restringía a EEUU y Europa.

En los últimos años, directivos españoles del sector de la Salud (Farmacéuticas, Electromedicina, Gestión Hospitalaria, Biotecnología, etc.) han asumido responsabilidades con base en Miami, Ecuador, México DF, Sao Paulo, Buenos Aires, Santiago, etc. Y la mayoría de ellos refieren esa estancia como enriquecedora y profesionalmente fascinante: han quedado satisfechos y sus compañías les han recompensado.

Desde nuestra perspectiva de más de 20 años como Consultores de Búsqueda de Directivos (heahunters) especializados en el Sector Salud, nuestro trabajo se puede definir como “llevar el talento allí donde se necesita”. En estos tiempos que estamos viviendo, nuestra recomendación a muchos directivos españoles de éxito es que miren hacia el otro lado del Atlántico como destino preferente para esta década. A la vista de lo que el año 2012 nos ha traído al sector, ampliar horizontes parece estar siendo una opción muy a considerar.

Publicado en Medical Economics, 25 de enero de 2013

La Reumatología resulta un área terapéutica paradigmática en cuanto a la aportación de valor y de nuevos modos de acción que supongan un cambio de protocolos. Lo que en las escuelas de negocios llamamos “sustitutivos” de Porter.

Los tratamientos clásicos fueron obtenidos por síntesis química, a partir del descubrimiento del ácido acetilsalicílico (nuestra entrañable Aspirina) extraída a partir de la corteza del sauce blanco, hace más de cien años, pero conocida desde el siglo V aC y descrita entre otros por Galenus. Otros analgésicos como el aceclofenaco, el ibuprofeno y derivados y los más modernos celecoxib y derivados, formaron la familia de los antiinflamatorios no esteroideos (AINEs) que también pueden aliviar el dolor de las enfermedades reumáticas, pero sin tratar la causa. Los medicamentos antirreumáticos modificadores de la enfermedad DMARD son aquellos que actúan sobre el curso de la misma, además de aliviar el dolor y la inflamación. Durante años se contó con poco más que el metotrexato, y con muchos efectos secundarios.

Fue la Biotecnología, la que vino a ofrecer la terapia biológica en los ’90 y que ha representado una revolución en el tratamiento de las enfermedades reumáticas. En la artritis reumatoide suponen los primeros fármacos que han superado en eficacia al metotrexato.

Hemos podido ver que el arsenal terapéutico se ha ido enriqueciendo con los productos biológicos, moléculas mucho más complejas de sintetizar y que entran en el campo de la Biotecnología. Los más conocidos son la proteína recombinante de fusión etanercept (Enbrel) y los anticuerpos monoclonales infliximab (Remicade), adalimumab (Humira). Nuevas moléculas como rituximab (Rituxan), golimumab, certolizumab (Cimzia), abatacept (Orencia), el antagonista del receptor IL-1 Kineret, el anticuerpo anti receptor de IL-6 Actemra, así como el nuevo fármaco belimumab (Benlysta), en este caso para el tratamiento de otra enfermedad autoinmune sistémica como el Lupus. Estos fármacos pueden mejorar la calidad de vida de muchos pacientes y los tres primeros tienen en común el haber sido causa principal de adquisición de unos laboratorios por otros.

Constantemente se celebran por todo el mundo Congresos Internacionales con enfoque científico y expertos españoles e internacionales de primera línea. Llama la atención la apuesta por la formación de jóvenes investigadores y especialistas a los que se beca para que asistan desde países en desarrollo y reciban una tutoría personalizada por parte de reconocidos líderes de opinión del sector y su posterior coaching: un R3 o R4 recibiendo coaching de expertos internacionales!

Otra de las novedades de varios Congresos es la presencia de las Asociaciones de Pacientes, que participan en algunas sesiones específicas del programa y en una Cumbre con Reumatólogos los líderes de la investigación en este campo y con las compañías que trabajan con I+D y desarrollan las innovaciones terapéuticas del futuro. Una reunión internacional de Médicos, Pacientes y Laboratorios a tres bandas sí me parece una buena noticia para casi uno de cada cuatro españoles que parece una enfermedad reumática.

No resulta muy conocida la ejemplar trayectoria profesional de Alejandro Zaffaroni, un uruguayo de pro, -hijo de españoles e italianos- aunque gran parte de su trabajo lo desarrollara en los Estados Unidos y definido como emprendedor en serie: más de una docena de empresas! De la fascinante vida de este casi nonagenario (88) podemos sacar algunas lecciones que ojala pudieran aplicarse en España.

No resulta muy conocida la ejemplar trayectoria profesional de Alejandro Zaffaroni, un uruguayo de pro, -hijo de españoles e italianos- aunque gran parte de su trabajo lo desarrollara en los Estados Unidos y definido como emprendedor en serie: más de una docena de empresas! De la fascinante vida de este casi nonagenario (88) podemos sacar algunas lecciones que ojala pudieran aplicarse en España.

El Dr. Zaffaroni nació en Montevideo en 1923 y en esa ciudad estudió Medicina, que completó con una beca Fullbright en EEUU. Su primer destino era Harvard, pero como quiera que ya mostrara espíritu inquieto y le pareció que se le imponía rigidez y restaba posibilidades, se trasladó a la algo menos prestigiosa Rochester, donde se doctoró en Endocrinología. El fiable mecanismo de nuestras hormonas para liberar sus moléculas a intervalos regulares le inspiró para su primer trabajo, en México DF en 1961 trabajando para el laboratorio Syntex, donde escaló posiciones combinando su faceta de científico con la de emprendedor para las aplicaciones innovadoras que iba descubriendo. Aquella experiencia con hormonas le sirvió para crear un nuevo campo: la liberación controlada por drug delivery y de paso, desarrollar la primera píldora anticonceptiva que se comercializó.

Trasladado Syntex a Palo Alto, en California, en 1968 no había muchos laboratorios farmacéuticos que creyeran en el potencial de la liberación controlada de fármacos, por lo que fundó una compañía con su nombre: ALZA, que por primera vez ponía juntos a trabajar a biólogos y a ingenieros, desarrollando el concepto de drug delivery hasta convertirlo en un motor generador de montones de patentes. Tras alcanzar enormes hitos como un tratamiento para el glaucoma, parches transdérmicos, cápsulas de liberación retardada o mini-bombas implantables, ALZA fue comprada 30 años después por el grupo J&J en 2001 por más de 10bn de dólares. En el camino, cuando ALZA estaba encarrilada, en 1980 fundó DNAX, donde de nuevo combinó la ingeniería genética con la inmunología para trabajar con macromoléculas, y que sería comprada por Schering-Plough en 1982.

Affymax la fundó en 1989 para revolucionar el concepto de química combinatoria, sentando juntos a expertos en bioquímica y en microchips, y posibilitando que se investigaran en proceso paralelo decenas de miles de compuestos en una fracción del tiempo que antes se empleaba para testar una docena. De nuevo, Affymax fue vendida en 1995 a Glaxo, aunque mientras había originado tres nuevas start-ups: Affymetrix especializada en microarrays, Maxygen y Symyx, en las que investigadores de Affymax habían llegado a proyectos que no encontraban acomodo dentro de sus objetivos fundacionales. En los tres casos, Zaffaroni ayudó a estos equipos a montar las nuevas empresas, les apoyó con financiación y con su valiosa red de contactos y defendió su independencia en los primeros tiempos.

Zaffaroni se retiró a finales de 1997 de sus puestos en ALZA y Affymetrix, para dedicar más tiempo (a los 74 años!) a la Fundación Zaffaroni, que fundó en 1963 para investigar el papel de la educación, nutrición y genética en el desarrollo de la depresión y los trastornos adictivos. Entre otras distinciones, en 1995 el presidente Clinton le impuso la medalla Nacional de Tecnología, el mayor reconocimiento científico en ese país.

Lecciones a extraer de la exitosa carrera de emprendedor en serie de Alex Zaffaroni* : 1) innovación: tuvo claro eso de que si circulas por caminos ya transitados, nunca llegarás a un nuevo destino. Además fue pionero en trabajar sobre plataformas de tecnologías o moléculas, evitando la apuesta por un único producto. 2) independencia: si crees en una idea, haz todo lo posible por no depender de otros. Esto lo aprendió en una empresa fallida: Dynapol en 1972, a la que le falló la financiación externa. 3) humildad: habiendo experimentado el éxito tantas veces, siempre se rodeaba de científicos más jóvenes y de disciplinas aparentemente distantes, pero de los que podía aprenderse algo nuevo. 4) creación, liderazgo y motivación de equipos.

* Vivió en la zona de la bahía de San Francisco y falleció en marzo de 2014.

La semana pasada he tenido la excepcional oportunidad de moderar una mesa redonda organizada por los antiguos alumnos del sector de la salud del IE Business School con algunos de los mejores consultores que trabajan en el sector en España.

La semana pasada he tenido la excepcional oportunidad de moderar una mesa redonda organizada por los antiguos alumnos del sector de la salud del IE Business School con algunos de los mejores consultores que trabajan en el sector en España.

En primer lugar, Ignacio Riesgo, Director de la práctica de salud de PwC que desarrolló el reciente estudio que presentaron “de gala” un par de días después: “10 temas candentes en la sanidad española” y cómo hacer más con menos. Un equipo que incluye a tres exministros de sanidad y a muchos profesionales con conocimiento de primera mano, ha detallado problemas y propuesto soluciones para evitar que los gastos en salud continuen creciendo. Entre los diez puntos, destaca que tras liquidar la deuda es necesario asegurarse de que no se volverá a generar nueva, implementando medidas estructurales, algunas de ellas impopulares. Además, la productividad en las CCAA’s está decreciendo y aumentando las desigualdades. En su opinión, “la deuda sanitaria es posiblemente, utilizando terminología clínica, el problema no más grave pero sí más agudo del sistema, que pone en cuestión a una parte tan fundamental del sistema sanitario como son los proveedores, particularmente las empresas farmacéuticas y de tecnología médica, aparte de representar una pérdida de credibilidad del sistema sanitario ante las autoridades económicas”.

A continuación, Paulo Gonçalves, principal de Boston Consulting Group centró su presentación en la creación de valor, imprescindible en un entorno de creciente competencia y que requiere de una mayor colaboración entre todos los actores del sector. Ilustró -con una matriz muy trabajada- que España ya no es el país que ofrece la mejor Sanidad en Europa y varios países nos mejoran tanto en resultados como en costes.

El problema radica en que sólo medimos costes con la salud y no resultados de salud. Por ejemplo, no sabemos si la mortalidad por infarto es mayor en una CCAA o en otra. El paradigma tiene que cambiar del enfoque actual que es casi exclusivo en costes y productividad a un enfoque en valor, definido como los resultados en salud divididos por los costes. Los proveedores del SNS pueden jugar un rol en ayudar a las CC.AA. a desarrollar este enfoque en valor, dando sentido al famoso: de proveedores a socios.

A continuación, Gabriel Morelli, Director General de IMS Health para España hizo una proyección pormenorizada y documentada que transmitió optimismo: a partir de 2015 se experimentará una vuelta a la senda del crecimiento saludable a través de un nuevo pipeline rejuvenecido en áreas como cardiovascular, diabetes, asma y dolor.

Argumentó que el modelo tradicional de Farma I+D no está necesariamente roto sino que ha cambiado y también su enfoque: los productos a lanzar son más segmentados, pero de mayor valor. Aún hay muchas oportunidades ajustando el modelo actual. Terapias emergentes como la investigación con células madre e intervenciones como el disease management contribuirán a generar un mayor valor del mercado farma en la segunda mitad de la década.

Me pareció que sus visiones aportaban facetas de una misma realidad de fin de ciclo y de cambio de modelo. Y después de escuchar al Conseller Boi Ruis, creo que vamos a empezar a ver cambios en pocos meses.

A partir del recién aparecido ranking de la revista Fortune sobre los 100 Best places to work en los Estados Unidos, he querido hacer una revisión de cuántos de ellos pertenecen al sector de la Salud, así como de su posible correlación con la situación en España. Hace años que se elabora este ranking por el Great Place to Work Institute contando con varios inputs, como la credibilidad del equipo directivo, la satisfacción en el trabajo y la camaradería. Creo que ofrece algunas reflexiones y lecciones.

A partir del recién aparecido ranking de la revista Fortune sobre los 100 Best places to work en los Estados Unidos, he querido hacer una revisión de cuántos de ellos pertenecen al sector de la Salud, así como de su posible correlación con la situación en España. Hace años que se elabora este ranking por el Great Place to Work Institute contando con varios inputs, como la credibilidad del equipo directivo, la satisfacción en el trabajo y la camaradería. Creo que ofrece algunas reflexiones y lecciones.

La primera compañía del sector que aparece en el puesto 27 es CHG Healthcare Services, una ETT de médicos, enfermeras y personal sanitario con base en Salt Lake City…una ETT choca en España, verdad? En el 31 encontramos a W.L.Gore que tiene una división de dispositivos médicos presente también en España, aunque nos resulta más conocida por su tejido impermeable Gore-tex. Genentech, la biotecnológica propiedad del grupo Roche aparece en el puesto 35 y lo hace por decimotercer año consecutivo, todo un hito para la pionera de San Francisco.

Otra lección y sorpresa en el puesto 37 con el prestigioso Centro de Investigación Scripps de San Diego, donde la formación se considera tan importante que todos los empleados, incluso los recién llegados participan al menos en un programa de desarrollo al año. El presupuesto anual para formación de esta not-profit es de 30 millones de USD! El laboratorio danés Novo Nordisk aparece en el puesto 47 y se destaca que ofrece a sus empleados tratamientos de fertilidad y permisos para adopción.

Ya en el 56 aparece otra biotecnológica Millenium, que pertenece a la japonesa Takeda, presente en España. La famosa Clínica Mayo está en el 61 y el fabricante de equipos médicos Stryker se estrena este año en el 68. Otros hospitales y mutuas puramente americanos completan la perspectiva del sector.

Algunas compañías como Roche y Novo Nordisk repiten presencia en el ranking de España pero la competencia en EEUU es dura y compañías que destacan en España como Abbott, Quintiles, Novartis, Lilly o Medtronic no consiguen alcanzar el top-100 de aquel ranking.

¿Porqué éste no es un ranking más? Pues porque hablamos de empleo muy cualificado en el sector de la salud. A raíz de los nuevos acuerdos sobre pensiones futuras en España, para cotizar 38,5 años, hay que empezar a trabajar a los 28. La reflexión es: los médicos que hagan MIR y los Licenciados que hagan doctorados, ¿cómo van a poder completar los 38,5 años? ¿O han de renunciar a tener una pensión pública completa? ¿O ya desde su juventud sabrán que no alcanzarán el 100%? Confío en que esta información sirva de orientación sobre en qué compañías intentar pasar esos 38 años y medio.