You are currently browsing the category archive for the ‘Pharma’ category.

EVALUACIÓN DE DIRECTIVOS

Después de más de 20 años como Consultor de Talento directivo en el sector de la Salud y LifeSciences, es revelador revisar la evolución que esta tarea ha experimentado y las tendencias que se vislumbran. Siendo Licenciado en Farmacia de formación, llegué a la profesión de headhunter casi por casualidad, pero siempre me ha fascinado su origen (aquí escribí sobre ello), su desarrollo y su adaptación.

Parece obvio destacar el efecto transformador de las tecnologías, pero si nos quedamos ahí, nos perderíamos elementos importantes de un análisis más completo. En la profesión de los años ’90 no había Internet, ni buscadores, ni correo electrónico, ni redes sociales hasta mitad de la década. Sin embargo, muchos de los fundamentos de la profesión se siguen manteniendo hoy, -aportar valor con cada fichaje-, y otros han evolucionado de manera poco predecible. Las innovaciones tecnológicas que aparecen cada día no se detendrán y el valor del discernimiento humano se pondrá en cuestión frente a las máquinas, los chatbots o los robots de todo tipo y forma.

Cuando podamos decir definitivamente que las diversas crisis financieras globales o locales quedaron atrás, el contexto económico y empresarial no habrá vuelto al estado anterior a 2008. En lo que se ha venido en llamar New Normal, el entorno resultante será diferente del pasado, pero no menos rico en posibilidades para los que estén preparados.

ACTIVIDAD DE HEADHUNTING

Una consecuencia evidente es que nuestra profesión ha evolucionado mucho, y gran parte de la actual actividad de headhunting está ocurriendo en clientes con un mindset diferente al de las corporaciones tradicionales: empresas o divisiones que viven etapas iniciales de crecimiento o desarrollo; y compañías que viven un entorno VICA (volátil, incierto, complejo y ambiguo) y que tienen en común un espíritu emprendedor y disruptivo que reta los modelos establecidos.

Muchas organizaciones necesitan servicios de desarrollo del liderazgo además de selección y/o búsquedas tradicionales. O quieren hacer benchmarking / assessment de sus equipos directivos. Cuando la posición es clave y no se identifica una alternativa interna fiable, necesitan Trusted Advisors para captar, desarrollar y vincular talento a su organización. Los TrustedAdvisors para las empresas del New Normal tienen un enfoque y una imbricación en la estrategia muy superior a la relación transaccional que fue habitual en el pasado.

SELECCIÓN DE DIRECTIVOS

Nosotros mismos, atendemos a este segmento de la selección de directivos, expertos y científicos para el sector Salud y LifeSciences con GalenusJobs, un portal que hemos lanzado junto con el Grupo Mediforum, que precisamente es el líder digital y de redes sociales del sector. Ofrecemos un servicio muy valioso a organizaciones y posiciones que, a priori, no requieren de búsqueda directa o headhunting.

Y en estos tiempos VICA, la habilidad clave que se puede -y debe- aprender y desarrollar es la Inteligencia Emocional, fundamentalmente, la empatía. Hoy en día, los productos se diferencian poco y sobran medios al alcance de todos.

DIRECTIVO CON LIDERAZGO

Un/a directivo/a con liderazgo, capaz de formar, motivar, desarrollar e inspirar, lo hará gracias a su habilidad en las relaciones interpersonales. Algunos directivos son capaces de cumplir con su tarea, pero les cuesta trabajar con sus iguales, relacionarse con colaboradores o lograr alineamiento y consenso.

Ahora mismo, existen herramientas contrastadas de desarrollo del liderazgo que pueden ayudar y que evidencian que en nuestra profesión convergen el Executive Search y el liderazgo. Es muy conocido el adagio de: “Pon a tus mejores directivos/as a seleccionar para que el nuevo talento se vea reflejado en ellos/as desde la primera entrevista”, y creo que nunca ha sido más cierto para las organizaciones que apuestan por el Talento y la excelencia para atraer Talento.

*También publicado en ConSalud.es

EuroGalenus organizó en Madrid una mesa redonda titulada “La transformación digital en el sector y su impacto sobre los resultados en salud”.

(Luis Truchado, Ángel Fernández, Concha Caudevilla y Sergio Rodríguez.

El constante avance de las nuevas tecnologías está suponiendo un cambio en cada ámbito social y laboral. Dentro del sector Life Sciences, esta transformación digital ha abierto un amplio abanico de posibilidades para hacer más sencillo y eficaz el día a día tanto de los trabajadores del mundo de la salud como de los pacientes o usuarios de los servicios del sector.

Esta fue la premisa bajo la que arrancó el jueves 8 de marzo la mesa redonda organizada por Eurogalenus Executive Search y el Alumni Healthcare Club del IE Business School.

La velada contó con la presencia de personalidades del sector, que aprovecharon sus intervenciones para hacer mención a los actos celebrados ese día con motivo del Día Internacional de la Mujer.

El Director General de MSD en España y Portugal, Ángel Fernández, fue el primero en intervenir. Destacó que la riqueza que proporciona la Salud Digital se encuentra en el uso que los profesionales hagan de ella para aportar soluciones innovadoras a los pacientes.

Seguidamente, Concha Caudevilla, CEO de Otsuka Spain presentó varios ejemplos de lo que la transformación digital está consiguiendo ya en el sector salud, como un sensor que se ingiere junto al medicamento y permite controlar al paciente, o una App que fomenta el intercambio de información entre médicos.

El tercer ponente fue Sergio Rodríguez, Director General de Pfizer España, quien afirmó que las nuevas tecnologías de la salud permitirán acortar los plazos de los ensayos clínicos y ayudarán a ofrecer medicamentos de forma más rápida. También instó a los presentes a no olvidar que el objetivo principal de la aplicación de estos avances tecnológicos es el de mejorar la salud humana.

(Ponentes de la Mesa Redonda)

Al acto asistieron, entre otros, profesionales del sector salud y medios de comunicación que, tras las ponencias y como ya es habitual en estas mesas redondas, pudieron debatir temas de actualidad como la medicina exponencial o la protección de datos en el Go Digital.

*Publicado originalmente en ECSalud.com.

*Originalmente publicado en ConSalud.Es.

Se ha celebrado en Madrid la Mesa Redonda: “Sostenibilidad y valor: retos para el SNS”, organizada por el IE Alumni Lifesciences Club, que regularmente organiza encuentros de actualidad. El acto estuvo coordinado y organizado por la firma consultora EuroGalenus.

(De izquierda a derecha: Máximo Gómez/ J&J Vision, María Vila/ Medtronic, Javier Ellena/ Lilly y Luis Truchado/ EuroGalenus)

En primer lugar intervino Máximo Gómez , Country Manager de Johnson&Johnson Vision para Iberia, que comenzó su presentación marcando las diferencias entre el sector público y privado, así como su complementariedad en muchas regiones y tratamientos. Centró la descripción de ese concepto tan actual del Value-based Healthcare en base a la definición de Michael Porter, ya en 2006: la medición debe siempre contar con el paciente, que pasa así a estar en el foco. Máximo describió la relevancia del International Consortium for Health Outcomes Measurement ICHOM que ha definido 21 condiciones médicas que ya tienen un estándar de medición y puso ejemplos como las cataratas o la Enfermedad Inflamatoria Intestinal. La necesaria transparencia conduce a la mejora continua y la compra por valor requiere que todos los agentes estén alineados.

A continuación, aportó una perspectiva muy práctica María Vila, Presidenta de Medtronic para España y Portugal, que ofreció también ejemplos muy prácticos. Comenzó comentando el menor porcentaje del PIB destinado a salud en España comparado con nuestros vecinos europeos. Este hecho, combinado con que las expectativas de envejecimiento crecen, y con ello las necesidades de tratamientos crónicos, supone un reto para la sostenibilidad del sistema sanitario. Para afrontar este reto, el sistema sanitario ha de pasar de pagar por productos y servicios a pagar por valor: mejoras en resultados que valoren los pacientes, a un menor coste. Hay muchas oportunidades de mejora de la eficiencia, y en muchos casos trabajar en mejorar la eficiencia conlleva directamente un aumento de la calidad y de los resultados para los pacientes.

También comentó la necesidad de que la industria se implique en esa búsqueda de eficiencia, y en aportar soluciones multifactoriales que aporten valor a la gestión completa de cada enfermedad y no sólo a cada parte del proceso de la misma. Puso como ejemplo la tecnología para abordar el ictus, que puede salvar vidas y eliminar las secuelas de enfermedad, pero requiere un abordaje integral que no sólo consiste en aportar tecnología, sino que incluye la logística, prevención, rehabilitación e incluso la formación y comunicación a la población. Esta transformación del sistema requiere la promoción de nuevos modelos de contratación pública innovadora. Ofreció ejemplos ya exitosos como la monitorización remota de pacientes con implantes cardíacos, el cuidado crónico de la diabetes en centros especializados con ahorros potenciales del 9% y mejora en el estado de los pacientes, o la gestión integral del tratamiento de la obesidad.

Seguidamente, Javier Ellena, Presidente de Lilly para España, Portugal y Grecia destacó la aportación de valor en la oferta, particularmente con los nuevos tratamientos biológicos que aportan soluciones todavía más novedosas e incluso disruptivas como ha sido el caso de los tratamientos para la hepatitis C. El paciente ha ganado un gran protagonismo y el sector viaja hacia la medicina personalizada. La mayor complejidad implicará un aumento de los costes, que se traducirá en un incremento del gasto en salud, poniendo en peligro la sostenibilidad.

Hablando de equidad, las diferencias entre Comunidades Autónomas son llamativas y en el plan 2020 se plantea un gasto creciente, pero por debajo del crecimiento del PIB. Existe un gap para mantener sostenible nuestro Sistema de Salud. Respecto a ese gap de la financiación sanitaria; algunos partidos políticos lo cifran en unos €8.000 millones o plantean la necesidad de invertir como mínimo un 7% del PIB (versus el 5.57% que plantea el Plan de Estabilidad 2020 presentado por España en Europa).

Finalmente, como ya es habitual durante las participativas mesas redondas del IE Healthcare Club, los asistentes preguntaron y debatieron con interés sobre estos temas y otros relacionados, cómo compra pública innovadora, obsolescencia de equipos hospitalarios y la necesidad de orientarse hacia la eficiencia, sin quedarse en la cifra de gasto, pues ya hay muchos datos disponibles y ahora hay que elaborarlos y usar el Big Data. Se hace necesaria la búsqueda del insgiht, identificar las necesidades no cubiertas.

El sector Life Sciences o Ciencias de la Vida engloba diversos segmentos, la mayoría de ellos relacionados con la salud y el bienestar físico/emocional. Desde el muy visible y conocido Farmacéutico, la Biotecnología, Hospitales o Laboratorio, hasta la Dermocosmética y la Nutrición en non-prescription, o todo el segmento emergente de Salud Digital, wearables, App’s, mHealth, etc.

Para los que procedemos de él y trabajamos con sus dirigentes a diario resulta muy natural manejar sus claves, pero a lo largo de los años hemos podido comprobar como ejerce una atracción muy potente también para directivos de otros sectores. Y el atractivo número uno del sector viene dado por la Innovación permanente. Como suelo decir, ahora mismo, mientras el lector lee estas líneas, miles de científicos-hombres y mujeres- en todos los países del mundo están trabajando para encontrar o desarrollar productos o servicios que mejoren la salud, prevengan enfermedades, reduzcan efectos secundarios o enriquezcan nuestra calidad de vida. Permanentemente. Y toda esa inversión en I+D+i un día se convierte -con la ayuda de VC y otros actores financieros- en productos y servicios que hay que fabricar, comercializar y dar asistencia científico-técnica, generando demanda de nuevos directivos que desarrollarán su liderazgo en y para Life Sciences.

Si la Innovación permanente es la clave fundamental del sector, la segunda clave son las limitaciones regulatorias. Como no puede ser de otra manera, en todo lo relacionado con la salud se realizan todos los controles necesarios para asegurar la seguridad y eficacia de lo que se pone a disposición de la población. Los estudios de Toxicología, ensayos en voluntarios sanos, o las normas de buena práctica clínica (GCP) son algunos de ellos. Pero hay muchos más, y el conjunto de estas normas, así como la jerga que generan, hacen que resulte una barrera de entrada para directivos de otros sectores.

Esa atracción que resulta tan natural para médicos, farmacéuticos, veterinarios, enfermeros, etc. -ya que éste es un sector fuertemente vocacional-, cuenta también con líderes de primera categoría que provienen y han destacado en otros mercados. Así, además de aquellos procedentes de Consumo o Industrias más o menos cercanas al MedTech, nos encontramos con directivos de grandes grupos de Servicios, Consultoría, Seguros médicos, Turismo Sanitario y el emergente segmento de la dependencia.

Life Sciences es un sector de la nueva Economía del Conocimiento que aporta a sus líderes innovadores la percepción de que trabajan cada día en algo muy gratificante para el bienestar de sus semejantes, y eso supone un bonus extra garantizado casi imbatible. No es de extrañar que quien viene a Life Sciences luego le cueste volver a otros sectores.

Por Luis Truchado, Socio de las prácticas de Life Sciences, Healthcare y Not-for-profit en Odgers Berndtson-Iberia

@LuisTruchado

Publicado en el Blog del Diario Cinco Dias el 21/11/16.

Interesantísima Mesa Redonda organizada por la Asociación de Antiguos Alumnos del IE Business School que se ha celebrado el jueves 7 en el Aula Magna, y que ha contado con un plantel de ponentes con experiencia muy rica y complementaria. La sesión estuvo organizada por Luis Truchado, ExMBA ’90, Socio de la práctica Life Science y Healthcare de Odgers Berndtson como Coordinador de los Alumni Healthcare del IE.

La Mesa Redonda estuvo moderada por Javier Ellena, Vicepresidente de Farmaindustria y Presidente de Lilly en España, Portugal y Grecia quien destacó que el ejercicio voluntario de transparencia que ha iniciado la industria farmacéutica es “una iniciativa pionera en España, sin precedentes en otros sectores”. Ellena manifestó también que, aunque será necesaria una curva de aprendizaje para todos, la transparencia es fundamental para generar confianza y es una garantía de independencia.

En representación de la clase médica tomó la palabra el Dr. Ignacio Fernández Lozano, Secretario General de la Sociedad Española de Cardiología. La SEC busca liderar la mejora de la atención cardiovascular de una manera muy integradora, con muy diversos actores y con permanente búsqueda de la excelencia. Siempre han sido partidarios de publicar los resultados en salud y destacó la importancia de hacer un trabajo conjunto con los demás participantes en el sector.

Por los pacientes, presentó Antonio Torralba, Presidente de la Asociación de Pacientes, Conartritis que explicó como mejoraría la imagen del sector con una mayor Transparencia, pues los pacientes incrementarían su confianza, lo que se traduciría en mayor adherencia, empatía y solidaridad. Además, reclamó que se respete su independencia como Asociación, ya que necesitan apoyo y ayuda, por lo que hacerlo con Transparencia les parece ideal.

El Vice Consejero de Sanidad de la CAM, Manuel Molina puso el acento en el interés de las Autoridades Sanitarias en esta iniciativa. Por ejemplo, la Comunidad Autónoma de Madrid tiene en marcha un Portal de Transparencia donde se refleja la evolución y ejecución de hasta 37 actuaciones. Anunció la pronta publicación de las Listas de Espera, así como un Observatorio de resultados abierto a toda la población e incluyendo los diversos indicadores del estado de salud de los madrileños.

En representación de la Industria Farmacéutica, participó Rogelio Ambrosi, Managing Director de Merck en España. Los Laboratorios apoyan desde siempre la formación continuada de la comunidad científica y se autorregulan con Códigos de Conducta desde los años ’90 y departamentos internos y externos de Compliance. En un futuro se van a publicar todos los resultados de los Ensayos Clínicos con las transferencias de valor que tengan lugar en cada caso.

El acto conto con el patrocinio de REAL LIFE DATA (Business Intelligence) y de LIVE-MED (Formación Médica Continuada)

En el sector de las Ciencias de la Vida (BioCiencias), los empleadores de Laboratorios farmacéuticos, de Biotecnología, de Electromedicina, etc., se han enfrentado a muchos desafíos para atraer y retener a sus mejores talentos directivos, particularmente cuando las empresas atraviesan períodos de crecimiento rápido o de entrada en nuevos mercados. En funciones como Desarrollo Clínico, Business Development o Market Access, la demanda de ejecutivos valiosos y con experiencia especializada en esa “bisagra” entre la ciencia, la innovación y los requerimientos del mercado suele superar a la oferta. La intensidad de la competencia entre organizaciones por los mejores directivos genera la necesidad de crear una cultura adecuada que promueva el alineamiento y el compromiso de los empleados, contando con su participación activa. Y como bien sabemos, la cultura de una empresa se cultiva poco a poco.

Al reconocer y entender estos desafíos – y el impacto que pueden tener en la organización – los responsables de Recursos Humanos de los sectores de BioCiencias pueden mejorar sus posibilidades para atraer y retener a candidatos valiosos y con proyección. Cada vez más, las empresas de otros sectores se enfrentan a retos similares relacionados con la competencia, los plazos de desarrollo de productos, las transiciones de negocios, etc. por lo que las estrategias de reclutamiento utilizadas por muchas compañías pueden tener aplicaciones más generalistas.

En el campo de las Biociencias, varios factores siguen siendo especialmente importantes y merece tenerlos en cuenta para optimizar el proceso:

- Trabajar en mi ciudad, mi país, mi continente. Algunas ciudades o hubs internacionales parecen ganar la partida a otros centros reconocidos de actividad empresarial. Si en el campo de la Biotecnología hay facilidad para trasladar candidatos a California, a Boston o a New Jersey, igualmente es menos complicado atraer talento al área de Londres, Paris, Madrid, Barcelona, Suiza u otros centros. Aquellas empresas ubicadas en otras áreas (Andalucia, Euskadi, Galicia, Levante, etc.) pueden tener que tomar medidas adicionales para destacar las ventajas que pueden ofrecen sobre empresas ubicadas en zonas más tradicionales para la industria farmacéutica y la biotecnología.

- El cambio es lo único que permanece constante. Sabiendo que un desarrollo clínico puede llevar una década o incluso más tiempo, la planificación para la contratación de talento directivo en cualquier etapa requiere de una evaluación cuidadosa de las necesidades actuales y futuras. Este desafío se ve agravado por el hecho de que los plazos de desarrollo de productos pueden ser afectados por muchos factores internos y externos diferentes, incluyendo las decisiones regulatorias, el ritmo del desarrollo clínico, la cadena de suministros o cambios en el panorama competitivo como la entrada de un producto sustitutivo. Como resultado, la contratación de las necesidades en el sector Biociencias puede cambiar a menudo y con rapidez. Por una parte, contratar con demasiada antelación puede resultar desmotivador y caro, pero contratar demasiado tarde puede causar retrasos en el lanzamiento de un producto y sus ingresos correspondientes.

- El talento está especializado. El desarrollo de fármacos y tratamientos se ha ido haciendo más complejo y las compañías deben identificar a candidatos con experiencia y especialización. En muchos casos, el universo de candidatos puede ser muy limitado, -incluso a escala continental-, se produce un aumento de la competencia y se requiere un esfuerzo de research profesional y dirigido hacia las compañías-objetivo. Son búsquedas profesionales que sólo las firmas que hacen retained executive search pueden llevar a cabo con éxito. No hay atajos engañosamente facilitadores. No sirven los portales de empleo, y las redes sociales suponen, a lo sumo, sólo una confirmación de hallazgos previos más rigurosos y profesionales.

- La evolución de la cultura corporativa. Las culturas positivas en las organizaciones se construyen poco a poco, hay que mantenerlas y se pueden echar a perder en una situación de crisis de un día. Cada día más, los candidatos que están considerando una nueva posición directiva se interesan por la cultura corporativa de la organización. En general, el talento directivo está interesado en un entorno corporativo con oportunidades reales para el aprendizaje compartido, la interacción con sus colegas y pares, y por las oportunidades para el desarrollo y crecimiento profesional. Los equipos de Recursos Humanos deben tomar medidas para destacar los atributos-clave de su cultura corporativa y así atraer candidatos que marquen la diferencia. En paralelo, deben monitorizar cualquier cambio que pueda afectar negativamente a la cultura de la empresa.

Un ejemplo clásico en Biotecnología se puede observar en la transición de la infancia a la adolescencia empresarial, con la falta de referentes históricos que, a menudo, obliga a improvisar. Igualmente, la transición de empresa joven a adulta, -a una empresa más grande-, con divisiones funcionales, mayor especialización y trabajadores ubicados en diversas sedes suponen un gran desafío para RRHH. Los equipos de Recursos Humanos deben planificar constantemente para ayudar a mantener y fortalecer la cultura corporativa. Con el crecimiento se presentan nuevos desafíos para el mantenimiento y la expansión de esa cultura corporativa.

Los esfuerzos de reclutamiento en cada etapa deben diseñarse para ayudar a mantener el impulso en el Desarrollo Clínico e ir haciendo contrapeso con la función comercial, marketing, Market Access, MSL, Desarrollo de Negocio, etc. Para ponerlo más difícil, las empresas jóvenes suelen tener recursos limitados y tienen que pensar dos veces si destinar esas partidas a desarrollo o a fichar el talento adecuado y ponerlo en su lugar.

Estas circunstancias exigen desarrollar estrategias de contratación al mismo tiempo agresivas y muy específicas, sin dejar de ser flexibles y fácilmente adaptables a las nuevas necesidades.

Las organizaciones también deben tomar medidas para identificar su talento interno a todos los niveles para poder desarrollarlo y que asuma mayores responsabilidades. De nuevo, el equipo de Recursos Humanos debe tener bien tomado el pulso a la evolución de todos los directivos en las diversas funciones y divisiones. Ser capaz de anticiparse a la evolución del negocio es una ventaja competitiva que requerirá flexibilidad y adaptación permanentes. Al tiempo, se necesita disciplina para profundizar en la necesidad de proporcionar descripciones cuidadosas de las responsabilidades de cada uno de los nuevos puestos -e incluso de los actuales- que sufren modificaciones en sus competencias, ámbito o transversalidad.

Para facilitar el alineamiento de la organización se puede desarrollar un programa de mentores para mandos intermedios y un enfoque centrado en el desarrollo del liderazgo. Esfuerzos de este tipo desempeñan un papel clave para poner de relieve los atractivos culturales para nuevos fichajes de talento.

Para las nuevas contrataciones en especial, esta interacción fomenta un fuerte sentido de compromiso hacia los pacientes y la comunidad médica. Este tipo de actividades que involucran e implican juegan un papel importante en la mejora de la satisfacción laboral y el fomento de un ambiente de trabajo colaborativo, que son atributos que se ha demostrado que desempeñan un papel clave en ayudar a reclutar al mejor talento en todas las disciplinas.

La tecnología viene en nuestra ayuda para conseguir la atracción y retención de los directivos y es una herramienta esencial para poner de relieve ante el mundo los valores de la compañía. El primer y más obvio recurso en este esfuerzo de comunicación externa sigue siendo una página web corporativa actualizada regularmente, moderna y atractiva, así como Facebook y Twitter en manos de un Community Manager profesional. Estas herramientas crean una primera impresión entre los candidatos potenciales que pueden dar un empujoncito en el momento de la contratación. Un consejo clásico para evaluar cómo lo está haciendo una organización es echar un vistazo a su página web. Si estamos buscando trabajo, ¿nos gustaría trabajar ahí?

Incluso antes de que los futuros empleados vengan a una primera entrevista, tienen la oportunidad de percibir los valores o incluso escuchar los testimonios de actuales empleados que serían futuros colegas acerca de su experiencia laboral.

En una economía global y en rápido cambio, muchos de los factores que se consideraban exclusivos del sector farmacéutico son ahora la norma en otras industrias del sector de las BioCiencias y tienen efectos similares en las contrataciones. Así como una sorpresiva decisión de la Agencia Europea, Española o de la FDA puede alterar los plazos de desarrollo del negocio, la irrupción de una nueva tecnología puede cambiar instantáneamente el panorama de negocio para muchas empresas de productos tecnológicos y de consumo.

Algunas lecciones clave de lo que ha sido el reclutamiento en laboratorios Farmacéuticos pueden ayudar a fichar con éxito en otros sectores:

* El compromiso de los empleados se refleja continuamente en la cultura corporativa y debe incluir una mezcla de oportunidades sociales y profesionales de desarrollo que promuevan el desarrollo, el aprendizaje y la formación de equipos.

* Los esfuerzos por promover la colaboración y el aprendizaje compartido a través de diferentes disciplinas son esenciales, especialmente mientras una organización se desarrolla y se hace más grande.

* Mientras que los mejores talentos en Farma se han centrado en Madrid o en Barcelona, los empresarios de Biotecnología ubicados en otras ciudades pueden desarrollar casos de éxito para atraer talento a Valencia, Pamplona, Granada, etc. Al final, en muchos casos, lo realmente determinante es estar basado cerca de un aeropuerto internacional.

* En un entorno de contratación competitiva, se debe trabajar para poner de relieve todas las ventajas que una empresa tiene para ofrecer de adentro hacia afuera, incluyendo los beneficios disponibles de su ciudad/comunidad.

* Centrar la atención en todos los materiales de comunicación y plataformas de medios sociales para asegurarse de que resultan atractivos y que reflejan exactamente la cultura corporativa y las ventajas del entorno de trabajo.

Manteniendo un enfoque constante en la creación y mantenimiento de una fuerza de trabajo dinámico con múltiples oportunidades para la participación y el aprendizaje compartido, los empleadores pueden generar una cultura corporativa adecuada, que ofrezca las mejores posibilidades de éxito en los diferentes retos de fichaje de directivos, expertos o científicos senior.

Publicado en Farmaespaña, septiembre 2015

Este 2015 está suponiendo la consolidación de diversos segmentos del Sector de las Biociencias como resultado de un cruce de oportunidades y transversalización de los productos y servicios ofertados y demandados.

Mientras el Sector Farmacéutico se tiene que conformar con crecimientos de un dígito o decrecimientos en Europa y otros países con severas medidas de control del gasto público, la Biotecnología ya supone 288 mil millones de USD en 2014, tras cinco años con crecimientos medios del 10 por ciento.

Y la Biotecnología tiene la llave de los futuros tratamientos y vacunas contra muchos tipos de cáncer, Alzheimer, diabetes, esclerosis múltiple, enfermedades vasculares/coronarias , artritis y la mayoría de enfermedades raras. El aumento de adquisiciones y fusiones está desdibujando las líneas tradicionales entre los dos segmentos, ayudado por el mejor resultado de las Biotecnológicas en aportar tratamientos verdaderamente innovadores. Su trabajo –más cercano a la I+D básica- es mucho más complejo y arriesgado que el desarrollo de me-toos por parte de muchos laboratorios en los 80 y 90, pero está resultando mucho más rentable.

Otro segmento prometedor es el de la Electromedicina y Devices que predice crecimientos de más del 5 por ciento anual en los próximos cinco años, posiblemente mayores para los dispositivos usados en Neurología o en el nicho del diagnóstico in-vitro, que puede dar un gran salto con la creciente aportación de las pruebas genéticas de todo tipo, de nuevo estrechamente relacionadas con la Biotecnología.

La investigación y la innovación en el sector de las Biociencias resulta siempre una inversión de ciclo largo. Sólo las compañías con un enfoque a largo plazo y una buena planificación estratégica serán capaces de sacar partido de este mercado cada día más global.

Consecuentemente, los directivos de este sector de las Biociencias se enfrentan a muchos retos en los próximos años y sus habilidades directivas dependerán del tipo de compañía en la que trabajen: las compañías pequeñas continuarán impulsando la innovación y seguirán consiguiendo levantar capital para desarrollarse.

Mientras, los grandes grupos farmacéuticos siguen racionalizando su portfolio hacia terapias más especializadas, con la venta de las Divisiones o Unidades que no encajen el foco de las operaciones. Muchos de sus directivos se están reinventando para adaptarse a un nuevo entorno.

Y las medianas se afanan en encontrar un nicho de liderazgo en alguna patología sin tratamientos satisfactorios para evitar aquello de quedar “atrapadas en medio”.

Publicado por Medical Economics, Agosto-Octubre 2015

Una rápida revisión de los sufijos utilizados por empresas, organizaciones y directivos durante la última década nos revela algunos enfoques novedosos, más ambiciosos y menos restrictivos.

Comencé mi carrera profesional en Ciba-Geigy (hoy Novartis) y la continué en SK&F (hoy GSK), así que llevo Farma impregnada en las cachas y no creo que se me pueda acusar de oportunista. Pero el -generalmente conocido- como sector Farma tuvo durante los años 80 y 90 una vocación de hegemonía sobre gran parte del sector que hoy llamamos Biociencias, Ciencias de la Vida o más genéricamente, Salud. Farma tenía sus propias claves de funcionamiento, que no todo el sector compartía, y desde otros segmentos más o menos cercanos (Electromedicina/Devices, Diagnóstico, OTC/EFP, etc.) se nos tildaba de pastilleros, con una mezcla de desprecio hacia cierta prepotencia que se mostraba y de pequeña envidia por los medios de los que hacía ostentación.

Todo esto todavía se percibía con claridad en los 90 y aún es frecuente escuchar bastantes generalizaciones sobre el Sector Farma. Sin embargo, hoy no es infrecuente que algunos directivos que escuchen tal apreciación se apresuren a puntualizar el segmento con el que se identifican en particular y lo mucho que les distingue de aquella Farma que se fue para no volver.

¿Qué ha ocurrido para que un sector haya cambiado de nombre de esa manera? La cadena de valor del sector ha saltado por los aires en los últimos 10-15 años y aquella estrategia tan Druckeriana de intentar ser el jugador más grande para obtener el liderazgo en costes estuvo en el origen de muchas fusiones y adquisiciones, sobre todo en épocas en que se combinaba un pipeline magro y poco prometedor con deep pockets: montones de dinero corporativo y además, en efectivo, lo que viene a potenciar la capacidad de endeudamiento para hacer una adquisición.

Paradójicamente, lo que estamos viendo hoy en día es el troceado de algunos de aquellos gigantones corporativos (Abbott y Baxter las más públicas y visibles, pero procesos similares se están llevando a cabo en muchas más), que resultaban insaciables para mantener el tamaño, no digamos intentar crecer. Una búsqueda rápida en internet nos permitirá encontrar aquellos informes de las grandes consultoras estratégicas que cifraban en dos o tres el número de nuevos blockbusters –de los de 1bn+ USD de la época- necesarios cada año para mantener engrasada esa gigantesca estructura corporativa.

Aquel modelo estaba ideado para los mercados occidentales y no tenía en consideración que un continente entero –Europa- entrase en crisis por incapacidad de financiación pública. Por otra parte, prestaba poca atención a otras regiones en desarrollo, que hoy son las que producen las grandes cifras y los números negros, como China, India o Brasil.

Por si faltaban vientos para formar esa tormenta perfecta, en esos mismos años, los laboratorios de genéricos se desarrollaban en Europa con una fuerza propia de los nuevos entrantes –de nuevo Drucker- en el negocio.

Sin embargo, a pesar de la reducción de tamaño y el troceado, dentro de un sector amplio como Biociencias, las compañías o Divisiones consideradas Farma clásica, siguen representando un 72% del mercado total, mientras que la prometedora Biotecnología va escalando hasta un meritorio 26%, de acuerdo con el último informe de Deloitte.

En el fondo, hace unos años que asistimos a un cambio en el Business portfolio que ha conllevado que las compañías Farma hayan prescindido de más de 300.000 empleos mundiales en los últimos años -y en paralelo han reducido gasto en I+D-. Cuando se ha reducido la rentabilidad en general, ha sido necesario reconsiderar nichos de negocio. Lo que antes se denominaban medicamentos huérfanos, ahora son oportunidades bienvenidas para obtener registros más rápidos y protecciones extra de las patentes.

Mientras, otros actores corporativos han tomado una posición importante y rentable en el sector y como ejemplo paradigmático, General Electric.

GE Healthcare, con su apetito comprador desde Elscint y Marquette, hasta Amersham e Instrumentarium –entre otros- ha alcanzado una cifra de negocio diversificado en Biociencias de 18,29bn USD en 2013, reveladoramente mayor que una Farma clásica como Bristol-Myers Squibb. Muy cerca se encuentra Siemens Healthcare con 17,83bn USD y también con un historial importante de adquisiciones de negocios en nichos no-directamente Farma, pero sumamente atractivos. Nótese que en ambos casos hablamos de grandes, grandísimas corporaciones industriales que no habrían tenido dificultades para entrar en el mercado de la Farma clásica si hubieran querido.

El otro problema ha sido el deterioro progresivo de la imagen pública de los Laboratorios Farmacéuticos, originado en un período en que tras obtener un buen producto con la -nunca suficientemente valorada- inversión en innovación, la clave era conseguir un buen precio para el reembolso y… a promocionar! Recuerdo varias discusiones con directivos del sector en los que se comentaba que en los ’90, algunas compañías con un producto eficaz y con un buen reembolso podían ser dirigidas por un niño: era difícil hacer algo que perjudicara la inercia de crecimiento! ¡Qué panorama tan distinto al de los estudios comparativos de efectividad o riesgo compartido actuales! No estoy diciendo que el negocio fuera fácil, pero sí que manejando unas pocas claves, no era necesario desarrollar las elaboradas competencias directivas que se precisan hoy en día.

Desde otros segmentos como Electromedicina o Diagnóstico, se lamentaban de que sus ventas a Hospitales y Laboratorios resultaban mucho más trabajosas.

Entrando en el terreno de los Recursos Humanos, no se consideraban buenos candidatos a los directivos procedentes de Farma por estar habituados a un entorno más favorable –a excepción de la pléyade de copias- y además, menos cercano al cliente. Al cabo del tiempo, aquellas competencias que se echaban de menos han llegado acompañadas del Account Management, del Acceso al Mercado y de la transversalidad, entre otras.

No es de extrañar, por tanto, que hace algunos años diversos Laboratorios Farmacéuticos abandonaran la etiqueta Farma para abrazar la de Biociencias o Biomedicina. El matiz conlleva una percepción mucho más positiva, aunque se esté realizando la misma inversión en I+D que antes y los objetivos sean similares.

En paralelo, Biociencias engloba muchos subsegmentos atractivos y prometedores, desde el inminente desarrollo de los Biosimilares –a pesar del coste de demostrar bioequivalencia-, el crecimiento del segmento de las Vacunas, los Biomateriales para implantes, los BioChips, la eHealth con su movilidad y sus wearables, etc.

Y entre las compañías de servicios especializadas en el sector, también se ha ido abandonando el sufijo Farma que muchas de ellas utilizaban, para abrazar el más amplio y novedoso Life Sciences o Biociencias, con ejemplos como Accenture, CapGemini, PwC o SGS.

Parafraseando el refrán: algo tendrán las Biociencias cuando las bendicen!

Publicado en PM Farma, Octubre 2014

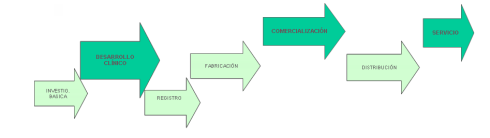

Los servicios de Consultoría que se pueden encontrar para el sector de la salud han alcanzado un alto grado de desarrollo, especialización y sofisticación, permitiendo a los laboratorios y compañías del sector centrarse en sus competencias clave y en los escalones de la cadena de valor que dominan, pudiendo eficientemente subcontratar los servicios de Consultoría que precisen en cada momento.

Cuando se analiza la cadena de valor de las distintas corporaciones y empresas que compiten en el sector de la salud, se pone de manifiesto que una compañía biosanitaria virtual es perfectamente viable si se tiene claro el modelo de negocio: se puede externalizar desde la Investigación básica mediante acuerdos con Universidades y Centros públicos, hasta todo el desarrollo clínico desde fases muy tempranas hasta IIa, IIb, III y el registro. Habitualmente, tanto la fabricación como la distribución y –cada vez más- la comercialización son gestionadas mediante outsourcing.

En paralelo con esta alternativa operacional, la Consultoría especializada en el sector de la salud se ramifica tanto por sectores y segmentos, como por funciones dentro de esa cadena de valor, hasta ofrecer apoyo doméstico e internacional a compañías de todos los tamaños y situaciones empresariales: desde integración de sistemas hasta Supply Chain, QA, CRM, Market Access (MA), etc. La optimización de operaciones ofrece ganancias al mejorar procesos y estructuras organizativas a través de la cadena de valor, aumentando la productividad y contribuyendo al crecimiento.

Vale la pena destacar que, -desde el punto de vista del empleo de los consultores-, lejos de tener cada día lo mismo, el trabajo en Consultoría ofrece la emoción de la diversidad, un desafío intelectual mayor al que otras posiciones pueden ofrecer y la satisfacción de ver la solución de muchos problemas de sus clientes.

En la Consultoría de estrategia existen varias firmas consolidadas y con trayectoria como PriceWaterhouseCooper (PwC), McKinsey, Boston Consulting Group (BCG) o CGC con diferentes departamentos de política sanitaria, Farma clásica, Biotecnología, productos y equipos médicos, salud animal y nuevas terapias en genómica, proteómica e e-health, entre otros.

Aunque su catálogo de productos y servicios es muy amplio, su fama se originó a partir de la Consultoría en Estrategia Corporativa, que ha ido evolucionando: apoyadas durante décadas, las megafusiones (M&A) ya no están de moda, mientras que los spin-offs y las joint-ventures parecen más actuales. Las firmas consultoras crean valor asesorando en todas estas transacciones. Una nueva línea de trabajo en estos momentos es guiar en el desarrollo hacia mercados emergentes, donde hay grandes oportunidades junto a desafíos en infraestructuras, la gestión de los gobiernos locales, y la presión sobre los precios.

Otra área de trabajo de las grandes firmas es la Consultoría Sanitaria. Los sistemas de salud de los países y regiones se enfrentan a amenazas muy serias de demanda creciente en cantidad (demografía) y calidad (tratamientos más costosos) con menor financiación y las firmas especializadas asesoran en la optimización de recursos. Desde los sistemas de información hospitalaria (HIS) hasta la receta electrónica o la historia clínica digital el camino se está recorriendo ahora mismo. En España, grupos consultores como Antares o Mensor también ofrecen especialización y experiencia en nuestro mercado.

En otra categoría, las organizaciones de investigación por contrato (CRO’s) como Quintiles ofrecen servicios a empresas biosanitarias que subcontratan estudios de investigación clínica, mientras en áreas comerciales están en auge el apoyo en Precio, Reembolso, Farmacoeconomía y –sobre todo- Acceso al Mercado. En el desarrollado segmento de Contract Sales opera también Expansis. Se comenzó por ofrecer redes de venta que fueran un coste variable en vez de fijo, aunque ahora se está creciendo al apostar por modelos de risk-sharing como táctica de desarrollo en mercados que ofrezcan oportunidades no explotadas.

Los desafíos y oportunidades a que se enfrentan las compañías de ciencias de la vida han cambiado: el flujo de nuevas moléculas y de I+D seguirá reduciéndose, los genéricos siguen aumentando la presión, el entorno regulatorio continúa evolucionando y el crecimiento se ha desplazado a países emergentes. Sin embargo, las empresas que sean capaces de definir con precisión los retos, mejorar sus debilidades y alinear su negocio en torno a sus puntos fuertes emergerán como líderes mediante la expansión a nuevos mercados, nuevas geografías y nuevos segmentos de mercado: crónicos, agudos y huérfanos. Las estrategias de Acceso al Mercado abren la puerta para el crecimiento y la creación de valor a largo plazo y aquí se percibe claramente el valor de la buena Consultoría.

Después de un crecimiento de gran éxito en los años 90, el sector se enfrenta a múltiples obstáculos en su intento de encontrar nuevos modelo de crecimiento sostenido, que ya no se basará en los blockbusters. Todavía hay oportunidades abundantes en distintos campos y nichos, y compañías con trayectoria consolidada en Business Intelligence como IMS Health o Cegedim ofrecen soluciones cada día más completas. Nuevos actores como Pharma Advisors, MeetingPoint o Veeva aportan la frescura y la flexibilidad de la innovación como bandera.

Por otra parte, las nuevas tecnologías de movilidad (mobility health) y la “nube” están transformando los modelos de negocio en el sector. Todo parece indicar que ésta será una transformación profunda: más cantidad de dispositivos conectados, con mayor cantidad de servicios online y cada vez a menor precio. Combinado con lo que PwC define como mayor “precisión”, a la que nos llevarán los avances en genómica y proteómica: tener “todo” en salud a disposición del paciente y en cualquier sitio!

Finalmente, nos queda un grupo de firmas consultoras especializadas en funciones concretas. Comenzando por Marketing y Publicidad que han desarrollado servicios y paquetes muy completos en distintos soportes como Saatchi Health, Ogilvy Healthworld o Euro RSCG Healthcare; las de Comunicación y Relaciones Públicas como Inforpress, Planner o Berbés que profesionalizan la presencia en medios y los mensajes transmitidos; y las de Recursos Humanos, como la decana EuroGalenus, que ofrecen un conocimiento profundo del mercado y de su talento actual y futuro.

Mención aparte merece la Formación -incluyendo la Formación Médica Continuada- e impartida en centros especializados como la escuela ESIC con su programa superior de dirección y marketing para empresas del sector de la salud, el IE, la escuela Ephos, IESE y EADA. Además de los programas regulares que ofrecen, las posibilidades de personalizar un temario, un horario –presencial, a distancia o blended– y un cuadro de profesores, hacen muy accesible la oferta de formación.

Publicado en PM Farma, Junio 2013

Con la aprobación de la Ley de 1984, comúnmente conocida como Hatch-Waxman, la industria de genéricos comenzó a florecer ya que permitió la creación de solicitudes abreviadas de fármacos nuevos o ANDA, que no requieren datos pre-clínicos y clínicos, sino simplemente la prueba de bioequivalencia del original aprobado, lo que resulta más asequible. Además, la ley permite a las empresas de genéricos trabajar en los estudios de bioequivalencia mientras el original está todavía protegido por patente, lo que acelera sus tiempos de desarrollo. Esta situación inicial, ponía el énfasis en el eslabón de registro y fabricación en su cadena de valor.

Mientras que las compañías farmacéuticas innovadoras sienten cada día la presión y recortes, las compañías de genéricos están teniendo sus propios problemas: moléculas que hace unos años podían conseguir el 25% del precio original para el genérico, ahora logran sólo alrededor del 5%. Debido a esta evolución del panorama, algunas compañías de genéricos están reestructurando sus modelos de negocio y algunos fabricantes están reinventando su cartera de productos a través de una estrategia de re-innovación: nuevas plataformas tecnológicas y nuevas configuraciones para facilitar el cumplimiento del paciente y aumentar su calidad de vida.

Super-genéricos, biosimilares y versiones superiores con valor añadido son algunas de las alternativas de nuevos productos resultantes de esta evolución innovadora. Así, la biotecnología, las nanociencias y la nanotecnología son áreas estratégicas para su desarrollo científico y comercial

En concreto, los biosimilares, -versiones genéricas de los medicamentos biológicos-, han sido calificados como el “Santo Grial” para las compañías de genéricos. Mientras que replicar exactamente una molécula pequeña es bastante simple, las pequeñas diferencias “técnicas” pueden conducir a grandes diferencias en la calidad, eficacia y biodisponibilidad de un producto biológico.

Para profundizar en el modelo de re-innovación, algunas empresas de genéricos intentan conseguir ventajas competitivas, ya sea mejorando los atributos de productos existentes, mediante la sustitución de componentes nuevos, remodelando su configuración o con el uso de nuevas plataformas tecnológicas para producir nuevos productos “innovadores”.

Un producto farmacéutico desarrollado y fabricado con menos excipientes que el original mientras se mantiene el rendimiento terapéutico, podría considerarse como una entidad terapéutica mejorada, ya que reduce los costos generales de fabricación que podrían contribuir a reducir el gasto sanitario.

Ejemplos de vuelta a la innovación por la industria genérica se observan en el diseño de fármacos, formulación, procesos de fabricación, etc. y que se remontan a las primeras etapas del ciclo de desarrollo del producto. Es decir, se apuesta por los eslabones de la Cadena de Valor de Investigación y Desarrollo: Clínico y Galénico. Algunos ejemplos son: Abraxane, super genérico de Taxol, Subacap, versión mejorada del Itraconazol o la aplicación de tecnología de nanopartículas para abordar la administración de compuestos poco solubles como el Candesartán.

Los Super-genéricos son productos de nano y micro-tamaño con sistemas de administración de fármacos que mejoran los principios activos que se comercializaban anteriormente con otra formulación. No son bioequivalentes en el sentido estricto de la industria; no son genéricos, pero la modificación de la liberación de fármacos que tienen una vida media corta evita los picos altos en plasma, reduce las fluctuaciones en los niveles y permite un consumo de una vez al día, que puede optimizar la terapia.

La industria farmacéutica de genéricos se está reconvirtiendo hacia un formato menos genérico, pero más innovador, y muchos laboratorios tienen la capacidad de re-innovar con nuevas alianzas que pueden proporcionar los recursos financieros necesarios para el know-how técnico y de marketing. Obviamente, en estos casos de re-innovación, el eslabón de la Comercialización cobra un nuevo significado –de nuevo-, tanto en ventas como en marketing.

Publicado en Correo Farmacéutico, Abril 2013