You are currently browsing the category archive for the ‘Health’ category.

EVALUACIÓN DE DIRECTIVOS

Después de más de 20 años como Consultor de Talento directivo en el sector de la Salud y LifeSciences, es revelador revisar la evolución que esta tarea ha experimentado y las tendencias que se vislumbran. Siendo Licenciado en Farmacia de formación, llegué a la profesión de headhunter casi por casualidad, pero siempre me ha fascinado su origen (aquí escribí sobre ello), su desarrollo y su adaptación.

Parece obvio destacar el efecto transformador de las tecnologías, pero si nos quedamos ahí, nos perderíamos elementos importantes de un análisis más completo. En la profesión de los años ’90 no había Internet, ni buscadores, ni correo electrónico, ni redes sociales hasta mitad de la década. Sin embargo, muchos de los fundamentos de la profesión se siguen manteniendo hoy, -aportar valor con cada fichaje-, y otros han evolucionado de manera poco predecible. Las innovaciones tecnológicas que aparecen cada día no se detendrán y el valor del discernimiento humano se pondrá en cuestión frente a las máquinas, los chatbots o los robots de todo tipo y forma.

Cuando podamos decir definitivamente que las diversas crisis financieras globales o locales quedaron atrás, el contexto económico y empresarial no habrá vuelto al estado anterior a 2008. En lo que se ha venido en llamar New Normal, el entorno resultante será diferente del pasado, pero no menos rico en posibilidades para los que estén preparados.

ACTIVIDAD DE HEADHUNTING

Una consecuencia evidente es que nuestra profesión ha evolucionado mucho, y gran parte de la actual actividad de headhunting está ocurriendo en clientes con un mindset diferente al de las corporaciones tradicionales: empresas o divisiones que viven etapas iniciales de crecimiento o desarrollo; y compañías que viven un entorno VICA (volátil, incierto, complejo y ambiguo) y que tienen en común un espíritu emprendedor y disruptivo que reta los modelos establecidos.

Muchas organizaciones necesitan servicios de desarrollo del liderazgo además de selección y/o búsquedas tradicionales. O quieren hacer benchmarking / assessment de sus equipos directivos. Cuando la posición es clave y no se identifica una alternativa interna fiable, necesitan Trusted Advisors para captar, desarrollar y vincular talento a su organización. Los TrustedAdvisors para las empresas del New Normal tienen un enfoque y una imbricación en la estrategia muy superior a la relación transaccional que fue habitual en el pasado.

SELECCIÓN DE DIRECTIVOS

Nosotros mismos, atendemos a este segmento de la selección de directivos, expertos y científicos para el sector Salud y LifeSciences con GalenusJobs, un portal que hemos lanzado junto con el Grupo Mediforum, que precisamente es el líder digital y de redes sociales del sector. Ofrecemos un servicio muy valioso a organizaciones y posiciones que, a priori, no requieren de búsqueda directa o headhunting.

Y en estos tiempos VICA, la habilidad clave que se puede -y debe- aprender y desarrollar es la Inteligencia Emocional, fundamentalmente, la empatía. Hoy en día, los productos se diferencian poco y sobran medios al alcance de todos.

DIRECTIVO CON LIDERAZGO

Un/a directivo/a con liderazgo, capaz de formar, motivar, desarrollar e inspirar, lo hará gracias a su habilidad en las relaciones interpersonales. Algunos directivos son capaces de cumplir con su tarea, pero les cuesta trabajar con sus iguales, relacionarse con colaboradores o lograr alineamiento y consenso.

Ahora mismo, existen herramientas contrastadas de desarrollo del liderazgo que pueden ayudar y que evidencian que en nuestra profesión convergen el Executive Search y el liderazgo. Es muy conocido el adagio de: “Pon a tus mejores directivos/as a seleccionar para que el nuevo talento se vea reflejado en ellos/as desde la primera entrevista”, y creo que nunca ha sido más cierto para las organizaciones que apuestan por el Talento y la excelencia para atraer Talento.

*También publicado en ConSalud.es

Sobre las profesiones del futuro, el impacto del Big Data y las nuevas tecnologías, la resiliencia, la humanización, el trabajo en equipo y la efectividad o eficiencia de la Salud en España, giró el debate en la 5ta edición del #EmploymentLab que coordina la Universidad Internacional de la Rioja (UNIR).

Nuestro Director, Luis Truchado, intervino en representación de EuroGalenus y como Cofundador del portal de empleo especializado en Salud y Lifesciences, GalenusJobs.

Luis propuso reflexionar ante determinados aspectos asociados a la formación del capital humano hoy en el sector, iniciando el debate con la pregunta sobre si debemos enseñar salud a los tecnólogos o tecnología a los sanitarios?

En otro momento del foro, insistió también en la importancia de concientizar que estamos ya en la edad del conocimiento: tenemos que dejar muy claro a las nuevas generaciones que somos responsables de nuestro aprendizaje dirigido.

Francisco García Cabello, fundador y director general del Foro Recursos Humanos, moderó el interesante intercambio en el que participaron directivos de empresas destacadas, como IQVIA, GEICAM, la Alianza de la Sanidad Privada Española (ASPE), DKV Seguros y Sanitas.

Employment Lab es un punto de encuentro que busca reducir la brecha existente entre el mundo empresarial y el universitario. Durante los encuentros, reúnen a directivos de RRHH, perfiles académicos y expertos profesionales con el objetivo de debatir y generar alternativas entorno al talento y la empleabilidad universitaria.

El sector de las big pharma y de las pequeñas biotecnológicas llevan décadas acercándose progresivamente, especialmente porque las primeras han ido buscando a las segundas. En esta evolución, los perfiles profesionales que trabajan en compañías biofarmacéuticas también han ido evolucionando y adaptándose a los cambios en el mercado y, en el caso de España, a las características propias de un sector biotecnológico joven y todavía inmaduro, pero que ya se está haciendo mayor.

Los emprendedores, tras despuntar a finales del siglo pasado, han hecho suyo el siglo XXI. Su perfil se enfrenta al tradicional del directivo gestor, acostumbrado a la tranquilidad de seguir un camino y unos objetivos medianamente predecibles. En biotecnología se convive con el riesgo, más aún si se trata de una pyme, modelo de empresa que representa la gran mayoría del tejido español.

Luis Truchado, consultor de búsqueda de directivos, lleva más de 20 años dedicado al análisis del mercado biofarmacéutico y a la búsqueda de perfiles especializados. Considera que el modelo de big pharma que primaba hace dos o tres décadas “ya no es replicable”, y que los grandes laboratorios se están adaptando a una situación en la que “ser big pharma era lo bueno y lo adecuado”. Frente al pequeño tamaño de las biotech, y a algunos casos de biotecnológicas que han llegado a ser grandes (Amgen, Biogen, Celgene…), las big pharma “se han ido acercando a la biotecnología y han ido adelgazando hasta lograr un peso soportable en los nuevos tiempos”.

¿Hay profesionales y cantera en España para liderar la biotecnología empresarial? ¿Siguen siendo preferibles los perfiles internacionales? Truchado, que trabajó en la industria farmacéutica (GSK y Novartis) y que está al frente de la consultora Eurogalenus desde 1992, cree que ambos grupos son compatibles y, de hecho, conviven: “Ha venido de fuera mucha gente, y muy buena, porque España es muy atractiva para trabajar, para vivir, y porque forma parte del big five europeo. Somos un buen país de negocio”.

En los últimos 10-15 años ha ganado fuerza el movimiento contrario: científicos, emprendedores, directivos y gestores españoles que salen fuera hasta el punto de convertir a España “en un muy buen país exportador en el ámbito biomédico”. Truchado habla de una “polinización cruzada de españoles y extranjeros”.

¿Y dentro de España? El sector biotecnológico empresarial creció a principio de siglo, aguantó el tirón en la crisis y en el último lustro está empezando a recoger una buena cosecha. Truchado recuerda que España, y por tanto sus perfiles profesionales, “ha llegado tarde al mercado biotecnológico”. Van surgiendo casos de éxito, pero aún faltan más para consolidar un tejido tractor: “Hasta hace poco sólo queríamos ladrillo, y así se nos conocía. A veces parece que vemos sólo lo que va mal, o lo que no triunfa, pero hay muchas compañías biotecnológicas, y muchos profesionales en el sector, que lo están haciendo muy bien”.

Buscando riesgo.

Según Truchado, uno de los perfiles ideales del gestor o directivo en biotecnología es el que ha vivido durante unos años al mundo de las big pharma, y “llega un punto que decide que no le basta con ese ambiente, y que quiere abandonar lo previsible para sentir más riesgo”.

La clave, añade, es identificar este tipo de perfiles y generar equipos en los que, para gestionar el riesgo que conlleva el sector biotecnológico, convivan “el cazador y el granjero”, es decir, un perfil más activo y proactivo y uno más paciente y reactivo: “Se dan pocos casos en los que una misma persona pueda representar ambos perfiles, por lo que lo mejor es reunir equipos en los que estén ambos presentes”.

*Originalmente publicado en DiarioMédico / Descargar pdf.

EuroGalenus organizó en Madrid una mesa redonda titulada “La transformación digital en el sector y su impacto sobre los resultados en salud”.

(Luis Truchado, Ángel Fernández, Concha Caudevilla y Sergio Rodríguez.

El constante avance de las nuevas tecnologías está suponiendo un cambio en cada ámbito social y laboral. Dentro del sector Life Sciences, esta transformación digital ha abierto un amplio abanico de posibilidades para hacer más sencillo y eficaz el día a día tanto de los trabajadores del mundo de la salud como de los pacientes o usuarios de los servicios del sector.

Esta fue la premisa bajo la que arrancó el jueves 8 de marzo la mesa redonda organizada por Eurogalenus Executive Search y el Alumni Healthcare Club del IE Business School.

La velada contó con la presencia de personalidades del sector, que aprovecharon sus intervenciones para hacer mención a los actos celebrados ese día con motivo del Día Internacional de la Mujer.

El Director General de MSD en España y Portugal, Ángel Fernández, fue el primero en intervenir. Destacó que la riqueza que proporciona la Salud Digital se encuentra en el uso que los profesionales hagan de ella para aportar soluciones innovadoras a los pacientes.

Seguidamente, Concha Caudevilla, CEO de Otsuka Spain presentó varios ejemplos de lo que la transformación digital está consiguiendo ya en el sector salud, como un sensor que se ingiere junto al medicamento y permite controlar al paciente, o una App que fomenta el intercambio de información entre médicos.

El tercer ponente fue Sergio Rodríguez, Director General de Pfizer España, quien afirmó que las nuevas tecnologías de la salud permitirán acortar los plazos de los ensayos clínicos y ayudarán a ofrecer medicamentos de forma más rápida. También instó a los presentes a no olvidar que el objetivo principal de la aplicación de estos avances tecnológicos es el de mejorar la salud humana.

(Ponentes de la Mesa Redonda)

Al acto asistieron, entre otros, profesionales del sector salud y medios de comunicación que, tras las ponencias y como ya es habitual en estas mesas redondas, pudieron debatir temas de actualidad como la medicina exponencial o la protección de datos en el Go Digital.

*Publicado originalmente en ECSalud.com.

*Originalmente publicado en ConSalud.Es.

Se ha celebrado en Madrid la Mesa Redonda: “Sostenibilidad y valor: retos para el SNS”, organizada por el IE Alumni Lifesciences Club, que regularmente organiza encuentros de actualidad. El acto estuvo coordinado y organizado por la firma consultora EuroGalenus.

(De izquierda a derecha: Máximo Gómez/ J&J Vision, María Vila/ Medtronic, Javier Ellena/ Lilly y Luis Truchado/ EuroGalenus)

En primer lugar intervino Máximo Gómez , Country Manager de Johnson&Johnson Vision para Iberia, que comenzó su presentación marcando las diferencias entre el sector público y privado, así como su complementariedad en muchas regiones y tratamientos. Centró la descripción de ese concepto tan actual del Value-based Healthcare en base a la definición de Michael Porter, ya en 2006: la medición debe siempre contar con el paciente, que pasa así a estar en el foco. Máximo describió la relevancia del International Consortium for Health Outcomes Measurement ICHOM que ha definido 21 condiciones médicas que ya tienen un estándar de medición y puso ejemplos como las cataratas o la Enfermedad Inflamatoria Intestinal. La necesaria transparencia conduce a la mejora continua y la compra por valor requiere que todos los agentes estén alineados.

A continuación, aportó una perspectiva muy práctica María Vila, Presidenta de Medtronic para España y Portugal, que ofreció también ejemplos muy prácticos. Comenzó comentando el menor porcentaje del PIB destinado a salud en España comparado con nuestros vecinos europeos. Este hecho, combinado con que las expectativas de envejecimiento crecen, y con ello las necesidades de tratamientos crónicos, supone un reto para la sostenibilidad del sistema sanitario. Para afrontar este reto, el sistema sanitario ha de pasar de pagar por productos y servicios a pagar por valor: mejoras en resultados que valoren los pacientes, a un menor coste. Hay muchas oportunidades de mejora de la eficiencia, y en muchos casos trabajar en mejorar la eficiencia conlleva directamente un aumento de la calidad y de los resultados para los pacientes.

También comentó la necesidad de que la industria se implique en esa búsqueda de eficiencia, y en aportar soluciones multifactoriales que aporten valor a la gestión completa de cada enfermedad y no sólo a cada parte del proceso de la misma. Puso como ejemplo la tecnología para abordar el ictus, que puede salvar vidas y eliminar las secuelas de enfermedad, pero requiere un abordaje integral que no sólo consiste en aportar tecnología, sino que incluye la logística, prevención, rehabilitación e incluso la formación y comunicación a la población. Esta transformación del sistema requiere la promoción de nuevos modelos de contratación pública innovadora. Ofreció ejemplos ya exitosos como la monitorización remota de pacientes con implantes cardíacos, el cuidado crónico de la diabetes en centros especializados con ahorros potenciales del 9% y mejora en el estado de los pacientes, o la gestión integral del tratamiento de la obesidad.

Seguidamente, Javier Ellena, Presidente de Lilly para España, Portugal y Grecia destacó la aportación de valor en la oferta, particularmente con los nuevos tratamientos biológicos que aportan soluciones todavía más novedosas e incluso disruptivas como ha sido el caso de los tratamientos para la hepatitis C. El paciente ha ganado un gran protagonismo y el sector viaja hacia la medicina personalizada. La mayor complejidad implicará un aumento de los costes, que se traducirá en un incremento del gasto en salud, poniendo en peligro la sostenibilidad.

Hablando de equidad, las diferencias entre Comunidades Autónomas son llamativas y en el plan 2020 se plantea un gasto creciente, pero por debajo del crecimiento del PIB. Existe un gap para mantener sostenible nuestro Sistema de Salud. Respecto a ese gap de la financiación sanitaria; algunos partidos políticos lo cifran en unos €8.000 millones o plantean la necesidad de invertir como mínimo un 7% del PIB (versus el 5.57% que plantea el Plan de Estabilidad 2020 presentado por España en Europa).

Finalmente, como ya es habitual durante las participativas mesas redondas del IE Healthcare Club, los asistentes preguntaron y debatieron con interés sobre estos temas y otros relacionados, cómo compra pública innovadora, obsolescencia de equipos hospitalarios y la necesidad de orientarse hacia la eficiencia, sin quedarse en la cifra de gasto, pues ya hay muchos datos disponibles y ahora hay que elaborarlos y usar el Big Data. Se hace necesaria la búsqueda del insgiht, identificar las necesidades no cubiertas.

El sector Life Sciences o Ciencias de la Vida engloba diversos segmentos, la mayoría de ellos relacionados con la salud y el bienestar físico/emocional. Desde el muy visible y conocido Farmacéutico, la Biotecnología, Hospitales o Laboratorio, hasta la Dermocosmética y la Nutrición en non-prescription, o todo el segmento emergente de Salud Digital, wearables, App’s, mHealth, etc.

Para los que procedemos de él y trabajamos con sus dirigentes a diario resulta muy natural manejar sus claves, pero a lo largo de los años hemos podido comprobar como ejerce una atracción muy potente también para directivos de otros sectores. Y el atractivo número uno del sector viene dado por la Innovación permanente. Como suelo decir, ahora mismo, mientras el lector lee estas líneas, miles de científicos-hombres y mujeres- en todos los países del mundo están trabajando para encontrar o desarrollar productos o servicios que mejoren la salud, prevengan enfermedades, reduzcan efectos secundarios o enriquezcan nuestra calidad de vida. Permanentemente. Y toda esa inversión en I+D+i un día se convierte -con la ayuda de VC y otros actores financieros- en productos y servicios que hay que fabricar, comercializar y dar asistencia científico-técnica, generando demanda de nuevos directivos que desarrollarán su liderazgo en y para Life Sciences.

Si la Innovación permanente es la clave fundamental del sector, la segunda clave son las limitaciones regulatorias. Como no puede ser de otra manera, en todo lo relacionado con la salud se realizan todos los controles necesarios para asegurar la seguridad y eficacia de lo que se pone a disposición de la población. Los estudios de Toxicología, ensayos en voluntarios sanos, o las normas de buena práctica clínica (GCP) son algunos de ellos. Pero hay muchos más, y el conjunto de estas normas, así como la jerga que generan, hacen que resulte una barrera de entrada para directivos de otros sectores.

Esa atracción que resulta tan natural para médicos, farmacéuticos, veterinarios, enfermeros, etc. -ya que éste es un sector fuertemente vocacional-, cuenta también con líderes de primera categoría que provienen y han destacado en otros mercados. Así, además de aquellos procedentes de Consumo o Industrias más o menos cercanas al MedTech, nos encontramos con directivos de grandes grupos de Servicios, Consultoría, Seguros médicos, Turismo Sanitario y el emergente segmento de la dependencia.

Life Sciences es un sector de la nueva Economía del Conocimiento que aporta a sus líderes innovadores la percepción de que trabajan cada día en algo muy gratificante para el bienestar de sus semejantes, y eso supone un bonus extra garantizado casi imbatible. No es de extrañar que quien viene a Life Sciences luego le cueste volver a otros sectores.

Por Luis Truchado, Socio de las prácticas de Life Sciences, Healthcare y Not-for-profit en Odgers Berndtson-Iberia

@LuisTruchado

Publicado en el Blog del Diario Cinco Dias el 21/11/16.

Interesantísima Mesa Redonda organizada por la Asociación de Antiguos Alumnos del IE Business School que se ha celebrado el jueves 7 en el Aula Magna, y que ha contado con un plantel de ponentes con experiencia muy rica y complementaria. La sesión estuvo organizada por Luis Truchado, ExMBA ’90, Socio de la práctica Life Science y Healthcare de Odgers Berndtson como Coordinador de los Alumni Healthcare del IE.

La Mesa Redonda estuvo moderada por Javier Ellena, Vicepresidente de Farmaindustria y Presidente de Lilly en España, Portugal y Grecia quien destacó que el ejercicio voluntario de transparencia que ha iniciado la industria farmacéutica es “una iniciativa pionera en España, sin precedentes en otros sectores”. Ellena manifestó también que, aunque será necesaria una curva de aprendizaje para todos, la transparencia es fundamental para generar confianza y es una garantía de independencia.

En representación de la clase médica tomó la palabra el Dr. Ignacio Fernández Lozano, Secretario General de la Sociedad Española de Cardiología. La SEC busca liderar la mejora de la atención cardiovascular de una manera muy integradora, con muy diversos actores y con permanente búsqueda de la excelencia. Siempre han sido partidarios de publicar los resultados en salud y destacó la importancia de hacer un trabajo conjunto con los demás participantes en el sector.

Por los pacientes, presentó Antonio Torralba, Presidente de la Asociación de Pacientes, Conartritis que explicó como mejoraría la imagen del sector con una mayor Transparencia, pues los pacientes incrementarían su confianza, lo que se traduciría en mayor adherencia, empatía y solidaridad. Además, reclamó que se respete su independencia como Asociación, ya que necesitan apoyo y ayuda, por lo que hacerlo con Transparencia les parece ideal.

El Vice Consejero de Sanidad de la CAM, Manuel Molina puso el acento en el interés de las Autoridades Sanitarias en esta iniciativa. Por ejemplo, la Comunidad Autónoma de Madrid tiene en marcha un Portal de Transparencia donde se refleja la evolución y ejecución de hasta 37 actuaciones. Anunció la pronta publicación de las Listas de Espera, así como un Observatorio de resultados abierto a toda la población e incluyendo los diversos indicadores del estado de salud de los madrileños.

En representación de la Industria Farmacéutica, participó Rogelio Ambrosi, Managing Director de Merck en España. Los Laboratorios apoyan desde siempre la formación continuada de la comunidad científica y se autorregulan con Códigos de Conducta desde los años ’90 y departamentos internos y externos de Compliance. En un futuro se van a publicar todos los resultados de los Ensayos Clínicos con las transferencias de valor que tengan lugar en cada caso.

El acto conto con el patrocinio de REAL LIFE DATA (Business Intelligence) y de LIVE-MED (Formación Médica Continuada)

Recientemente he asistido a un acto muy interesante del Instituto de Diplomacia Corporativa y he podido constatar los progresos de una disciplina que nace a caballo de los departamentos de Public Affairs, Relaciones Institucionales, Comunicación, RSC y algún otro. Como siempre que se ha creado una función organizativa nueva lo ha hecho a partir de otras existentes, tengo la impresión de que el sector de las Ciencias de la Vida, -siempre innovador en métodos y procedimientos- será pionero en su implantación en los organigramas.

El ecosistema empresarial ha desarrollado una complejidad extraordinaria que requiere nuevas agendas relacionales para facilitar el entorno más favorable posible para alcanzar los objetivos. La conversación tradicional con clientes, proveedores y otros actores empresariales ya no son suficientes para los nuevos públicos, grupos y organizaciones.

La gestión del capital relacional vendría a englobar los recursos tangibles e intangibles de una compañía a través del valor de sus relaciones con la comunidad en sentido amplio. A través; es decir, con un sentido transversal e interdisciplinario claro.

Existen cuatro factores que el Instituto ha identificado como claves para explicar y posicionar la función de Diplomacia Corporativa y los cuatro afectan claramente al sector. Todas ellos vienen marcados por las palabras “interdependencia” y “sistema” donde tan importante como los elementos constituyentes son las relaciones.

En primer lugar, la presión regulatoria. En el sector de Ciencias de la Vida la presión regulatoria es omnipresente a todos los niveles y estados de la comercialización. Desde las fases clínicas más tempranas y el registro en sí mismo, hasta el acceso al mercado, la fabricación o la comunicación, la presión regulatoria se aprecia a nivel autonómico, nacional, europeo y global. También tenemos algunas derivadas que cobran importancia cada día como el cuidado del medio ambiente, la experimentación animal, los derechos humanos o la ética en los negocios, por mencionar algunos.

La aceleración de la globalización que se está produciendo día a día también demanda de buenas prácticas en Diplomacia Corporativa y este sector, como se suele definir, nace como global desde el primer día. Por si fuera poca velocidad, el Tratado Transatlántico TTIP va a generar tanto negocio como riesgos para las corporaciones menos preparadas.

La Disrupción Tecnológica es el tercer vector identificado y también resulta muy inherente a un sector tan volcado hacia la innovación en sus distintas formas. Además, es la responsable de que las empresas estén más expuestas a la opinión pública en general. Los clientes ya no comentan o se quejan al departamento de atención al cliente, sino a otros consumidores, influenciando la decisión de compra.

Y el cuarto factor no podía estar más de actualidad en el sector de la Salud, pues se trata de la Híper-transparencia, un concepto desarrollado a partir de la desaparición de barreras hacia un universo social muy igualitario, la lucha permanente por evitar la manipulación social (Efecto Streisand) y de las necesidades de Compliance de la sociedad, de las autoridades y del buen gobierno de las mismas empresas. La opción del silencio o de no tener presencia, simplemente no es aceptada.

La Diplomacia Corporativa aparece como una herramienta diseñada específicamente para gestionar el capital relacional de una organización y que cuando todo este capital se encuentra alineado con sus objetivos estratégicos supone una formidable palanca para conseguir retornos de esa inversión relacional.

Desde la perspectiva de Recursos Humanos, el reto es identificar a aquellos profesionales de las organizaciones mejor preparados para asumir responsabilidades en Diplomacia Corporativa, aprendiendo e incorporando aquellas competencias profesionales identificadas como clave en cada compañía:

* Practican la diversidad y las 3 G: Generación, Género y Globalidad.

* Perfil en T: experto en una disciplina, familiarizado con proyectos transversales y con capacidad para cooperar con otras áreas.

* Ciudadano del mundo (Willie Fog).

* Pensamiento de sistemas: tan importante o más que los elementos son las interrelaciones.

Publicado originalmente en New Medical Economics, Marzo 2015

El amplio sector de Ciencias de la vida está permanentemente compitiendo a escala global con muchos otros por habilidades directivas y técnicas con el resultado de que la disponibilidad de profesionales resulta con frecuencia escasa.

Generalmente, la formación interna o externa es –o debe ser- un pilar fundamental de esta formación y desarrollo de nuestros ejecutivos en desarrollo o junior. Siempre he defendido que la promoción interna debería ser siempre la primera opción a considerar en casos de promociones o puestos de nueva creación. De hecho, una de las tareas prioritarias de cualquier directivo –incluso afectando a su bonus– debería ser preparar un adecuado plan de sucesión con la formación y desarrollo de sus colaboradores en desarrollo.

Según un reciente informe de Deloitte, involucrar a la fuerza laboral del siglo XXI es una tarea “urgente “o “importante” para una gran mayoría de directivos consultados. Paradójicamente, sólo el 15 por ciento de las organizaciones cree que están listos para hacerle frente.

La rápida expansión hacia la globalización a nuevos mercados supone todo un reto para los responsables de Recursos Humanos (RRHH) que deben sumar la diversidad a una larga lista de requerimientos. Siendo sus únicas alternativas el desarrollo interno o las incorporaciones externas, el desarrollo directivo supone una herramienta insustituible.

Paralelamente, el acceso y el desarrollo de aquellos colaboradores que desean enriquecer su catálogo personal de competencias es una demanda que hay que atender. Para establecer un flujo de talento regular y previsible, las organizaciones necesitarán identificar la escasez o falta de capacidades de hoy y proyectarlas hacia el futuro; identificar dónde se encuentran las habilidades clave, hacia dónde van, y localizar clusters de excelencia y de talento. Investigar nuevos territorios transversales donde se cruzan las habilidades y explorar las relaciones con las instituciones educativas, fundamentalmente las Escuelas de Negocio. Al mismo tiempo, reconocer la dimensión del tiempo necesario para desarrollar todas esas habilidades clave y fomentar una cultura que potencie el aprendizaje continuo.

Las Empresas y Organizaciones profesionales del sector de las BioCiencias (Ciencias de la Vida) se enfrentan siempre a la necesidad importante o urgente de contratar y desarrollar líderes en todos los niveles. El objetivo es conseguir una fluidez internacional, flexibilidad, diversidad, mayor capacidad de innovar e inspirar, así como una profunda comprensión del cambiante panorama del sector. El reto es desarrollar “oleoductos” de talento y liderazgo, que sean globales y profundos, alcanzando todos los niveles de la organización.

Mañana, los líderes de las organizaciones deberán ser capaces de formular y aplicar rápidamente respuestas en toda la organización, para anticiparse a las tendencias del mercado, alineando los objetivos de negocio con estructura, la cultura de la organización, las necesidades de talento, y la función de recursos humanos.

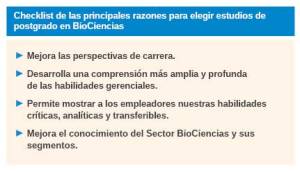

¿Cuáles son las principales razones para estudiar un Programa Superior especializado en Biociencias?

- Combinar la teoría con la práctica. Muchas escuelas de negocios y sus Claustros de profesores disfrutan de buenas relaciones con empresas españolas y multinacionales, grandes y pequeñas, en momentos de expansión o de enfoque y son capaces de ofrecer prácticas en diversas funciones de su estructura.

- El aprendizaje basado en casos. Las mejores escuelas de negocios usan ejemplos de la vida real que los estudiantes pueden analizar, desmenuzar, contrastar, debatir, etc. De esta manera se evita la duda –tan frecuente en la Universidad- de si lo que están aprendiendo tendrá aplicaciones en la vida real.

- Procedencias muy diversas y complementarias. El sector de las BioCiencias es suficientemente amplio, desarrollado y diverso como para mantener una razonable coherencia mientras uno comparte aula con profesores y alumnos de Biotecnología, Electromedicina, Sanidad Privada o Dermocosmética y en funciones como Producción, Market Access, Business Development, Compliance o Desarrollo Clínico. EL aprendizaje se produce verdaderamente en 360º.

- Inmejorables perspectivas de promoción profesional. Después de 20 años como profesor en Escuelas y Universidades, y dedicándome a la búsqueda de talento directivo en el sector de las BioCiencias, puedo constatar como progresan las carreras de los titulados. De Gerentes a Directores, de alumnos a profesores, de candidatos a clientes, etc. Más que decenas, recuerdo centenares de ejemplos en que la formación especializada ha resultado un catalizador acelerador de sus carreras.

- Habilidades transferibles. Son habilidades de inmediata aplicación que incluyen la comprensión de cómo opera una organización, la comunicación interna y externa, los procesos de toma de decisiones, la cuantificación de alternativas y las presentaciones de todo tipo.

- Perspectiva Internacional. El mundo es un lugar pequeño en estos días con las empresas cada vez más en un esfuerzo global. Sea en Biotecnología, en Devices o en Farma, cualquier innovación en productos o servicios busca una distribución mundial desde el primer día.

La importancia de adquirir nuevas competencias en los estudios de postgrado de BioCiencias

Es importante sopesar las opciones y saber exactamente lo que se desea lograr antes de embarcarse en un título más en el sector de las BioCiencias. Y la clave es que ese programa nos aporte las competencias de vanguardia en cada momento. En su día, las mejores Escuelas de Negocios nos enseñaron lo más innovador en Brand Management, el Just in Time, el Lean Management o más recientemente Market Access, Health Outcomes, gestión de KOL’s o Medical Science Liaison MSL.

En estos días, hay tanta competencia directa – especialmente en algunas áreas de BioCiencias – que las empresas necesitan a sus directivos con un mayor nivel de habilidades. Los tres parámetros fundamentales se mantienen: la innovación permanente, las limitaciones regulatorias y el rol de la prescripción, pero todo ello se articula mediante nuevas funciones y herramientas que hay que adquirir en la vanguardia del conocimiento.

La titulación Master o Programa Superior ofrece a los empleadores un candidato con un conocimiento más amplio y profundo de su campo, mejor cualificado, y con una motivación más sólida para desarrollar su camino hacia posiciones directivas, incluyendo responsabilidades de gestión.

Mientras que un Master puede mostrar conocimientos especializados, no es sustituto de la experiencia en el lugar de trabajo. Tanto el aprendizaje académico como la experiencia laboral son importantes y por ello se valora el esfuerzo de realizar un programa ejecutivo compaginando el trabajo actual: va a aprender mucho más y mucho más rápido combinando el entorno académico con su ambiente de trabajo.

Publicado en PM Farma, Septiembre 2015

En el sector de las Ciencias de la Vida (BioCiencias), los empleadores de Laboratorios farmacéuticos, de Biotecnología, de Electromedicina, etc., se han enfrentado a muchos desafíos para atraer y retener a sus mejores talentos directivos, particularmente cuando las empresas atraviesan períodos de crecimiento rápido o de entrada en nuevos mercados. En funciones como Desarrollo Clínico, Business Development o Market Access, la demanda de ejecutivos valiosos y con experiencia especializada en esa “bisagra” entre la ciencia, la innovación y los requerimientos del mercado suele superar a la oferta. La intensidad de la competencia entre organizaciones por los mejores directivos genera la necesidad de crear una cultura adecuada que promueva el alineamiento y el compromiso de los empleados, contando con su participación activa. Y como bien sabemos, la cultura de una empresa se cultiva poco a poco.

Al reconocer y entender estos desafíos – y el impacto que pueden tener en la organización – los responsables de Recursos Humanos de los sectores de BioCiencias pueden mejorar sus posibilidades para atraer y retener a candidatos valiosos y con proyección. Cada vez más, las empresas de otros sectores se enfrentan a retos similares relacionados con la competencia, los plazos de desarrollo de productos, las transiciones de negocios, etc. por lo que las estrategias de reclutamiento utilizadas por muchas compañías pueden tener aplicaciones más generalistas.

En el campo de las Biociencias, varios factores siguen siendo especialmente importantes y merece tenerlos en cuenta para optimizar el proceso:

- Trabajar en mi ciudad, mi país, mi continente. Algunas ciudades o hubs internacionales parecen ganar la partida a otros centros reconocidos de actividad empresarial. Si en el campo de la Biotecnología hay facilidad para trasladar candidatos a California, a Boston o a New Jersey, igualmente es menos complicado atraer talento al área de Londres, Paris, Madrid, Barcelona, Suiza u otros centros. Aquellas empresas ubicadas en otras áreas (Andalucia, Euskadi, Galicia, Levante, etc.) pueden tener que tomar medidas adicionales para destacar las ventajas que pueden ofrecen sobre empresas ubicadas en zonas más tradicionales para la industria farmacéutica y la biotecnología.

- El cambio es lo único que permanece constante. Sabiendo que un desarrollo clínico puede llevar una década o incluso más tiempo, la planificación para la contratación de talento directivo en cualquier etapa requiere de una evaluación cuidadosa de las necesidades actuales y futuras. Este desafío se ve agravado por el hecho de que los plazos de desarrollo de productos pueden ser afectados por muchos factores internos y externos diferentes, incluyendo las decisiones regulatorias, el ritmo del desarrollo clínico, la cadena de suministros o cambios en el panorama competitivo como la entrada de un producto sustitutivo. Como resultado, la contratación de las necesidades en el sector Biociencias puede cambiar a menudo y con rapidez. Por una parte, contratar con demasiada antelación puede resultar desmotivador y caro, pero contratar demasiado tarde puede causar retrasos en el lanzamiento de un producto y sus ingresos correspondientes.

- El talento está especializado. El desarrollo de fármacos y tratamientos se ha ido haciendo más complejo y las compañías deben identificar a candidatos con experiencia y especialización. En muchos casos, el universo de candidatos puede ser muy limitado, -incluso a escala continental-, se produce un aumento de la competencia y se requiere un esfuerzo de research profesional y dirigido hacia las compañías-objetivo. Son búsquedas profesionales que sólo las firmas que hacen retained executive search pueden llevar a cabo con éxito. No hay atajos engañosamente facilitadores. No sirven los portales de empleo, y las redes sociales suponen, a lo sumo, sólo una confirmación de hallazgos previos más rigurosos y profesionales.

- La evolución de la cultura corporativa. Las culturas positivas en las organizaciones se construyen poco a poco, hay que mantenerlas y se pueden echar a perder en una situación de crisis de un día. Cada día más, los candidatos que están considerando una nueva posición directiva se interesan por la cultura corporativa de la organización. En general, el talento directivo está interesado en un entorno corporativo con oportunidades reales para el aprendizaje compartido, la interacción con sus colegas y pares, y por las oportunidades para el desarrollo y crecimiento profesional. Los equipos de Recursos Humanos deben tomar medidas para destacar los atributos-clave de su cultura corporativa y así atraer candidatos que marquen la diferencia. En paralelo, deben monitorizar cualquier cambio que pueda afectar negativamente a la cultura de la empresa.

Un ejemplo clásico en Biotecnología se puede observar en la transición de la infancia a la adolescencia empresarial, con la falta de referentes históricos que, a menudo, obliga a improvisar. Igualmente, la transición de empresa joven a adulta, -a una empresa más grande-, con divisiones funcionales, mayor especialización y trabajadores ubicados en diversas sedes suponen un gran desafío para RRHH. Los equipos de Recursos Humanos deben planificar constantemente para ayudar a mantener y fortalecer la cultura corporativa. Con el crecimiento se presentan nuevos desafíos para el mantenimiento y la expansión de esa cultura corporativa.

Los esfuerzos de reclutamiento en cada etapa deben diseñarse para ayudar a mantener el impulso en el Desarrollo Clínico e ir haciendo contrapeso con la función comercial, marketing, Market Access, MSL, Desarrollo de Negocio, etc. Para ponerlo más difícil, las empresas jóvenes suelen tener recursos limitados y tienen que pensar dos veces si destinar esas partidas a desarrollo o a fichar el talento adecuado y ponerlo en su lugar.

Estas circunstancias exigen desarrollar estrategias de contratación al mismo tiempo agresivas y muy específicas, sin dejar de ser flexibles y fácilmente adaptables a las nuevas necesidades.

Las organizaciones también deben tomar medidas para identificar su talento interno a todos los niveles para poder desarrollarlo y que asuma mayores responsabilidades. De nuevo, el equipo de Recursos Humanos debe tener bien tomado el pulso a la evolución de todos los directivos en las diversas funciones y divisiones. Ser capaz de anticiparse a la evolución del negocio es una ventaja competitiva que requerirá flexibilidad y adaptación permanentes. Al tiempo, se necesita disciplina para profundizar en la necesidad de proporcionar descripciones cuidadosas de las responsabilidades de cada uno de los nuevos puestos -e incluso de los actuales- que sufren modificaciones en sus competencias, ámbito o transversalidad.

Para facilitar el alineamiento de la organización se puede desarrollar un programa de mentores para mandos intermedios y un enfoque centrado en el desarrollo del liderazgo. Esfuerzos de este tipo desempeñan un papel clave para poner de relieve los atractivos culturales para nuevos fichajes de talento.

Para las nuevas contrataciones en especial, esta interacción fomenta un fuerte sentido de compromiso hacia los pacientes y la comunidad médica. Este tipo de actividades que involucran e implican juegan un papel importante en la mejora de la satisfacción laboral y el fomento de un ambiente de trabajo colaborativo, que son atributos que se ha demostrado que desempeñan un papel clave en ayudar a reclutar al mejor talento en todas las disciplinas.

La tecnología viene en nuestra ayuda para conseguir la atracción y retención de los directivos y es una herramienta esencial para poner de relieve ante el mundo los valores de la compañía. El primer y más obvio recurso en este esfuerzo de comunicación externa sigue siendo una página web corporativa actualizada regularmente, moderna y atractiva, así como Facebook y Twitter en manos de un Community Manager profesional. Estas herramientas crean una primera impresión entre los candidatos potenciales que pueden dar un empujoncito en el momento de la contratación. Un consejo clásico para evaluar cómo lo está haciendo una organización es echar un vistazo a su página web. Si estamos buscando trabajo, ¿nos gustaría trabajar ahí?

Incluso antes de que los futuros empleados vengan a una primera entrevista, tienen la oportunidad de percibir los valores o incluso escuchar los testimonios de actuales empleados que serían futuros colegas acerca de su experiencia laboral.

En una economía global y en rápido cambio, muchos de los factores que se consideraban exclusivos del sector farmacéutico son ahora la norma en otras industrias del sector de las BioCiencias y tienen efectos similares en las contrataciones. Así como una sorpresiva decisión de la Agencia Europea, Española o de la FDA puede alterar los plazos de desarrollo del negocio, la irrupción de una nueva tecnología puede cambiar instantáneamente el panorama de negocio para muchas empresas de productos tecnológicos y de consumo.

Algunas lecciones clave de lo que ha sido el reclutamiento en laboratorios Farmacéuticos pueden ayudar a fichar con éxito en otros sectores:

* El compromiso de los empleados se refleja continuamente en la cultura corporativa y debe incluir una mezcla de oportunidades sociales y profesionales de desarrollo que promuevan el desarrollo, el aprendizaje y la formación de equipos.

* Los esfuerzos por promover la colaboración y el aprendizaje compartido a través de diferentes disciplinas son esenciales, especialmente mientras una organización se desarrolla y se hace más grande.

* Mientras que los mejores talentos en Farma se han centrado en Madrid o en Barcelona, los empresarios de Biotecnología ubicados en otras ciudades pueden desarrollar casos de éxito para atraer talento a Valencia, Pamplona, Granada, etc. Al final, en muchos casos, lo realmente determinante es estar basado cerca de un aeropuerto internacional.

* En un entorno de contratación competitiva, se debe trabajar para poner de relieve todas las ventajas que una empresa tiene para ofrecer de adentro hacia afuera, incluyendo los beneficios disponibles de su ciudad/comunidad.

* Centrar la atención en todos los materiales de comunicación y plataformas de medios sociales para asegurarse de que resultan atractivos y que reflejan exactamente la cultura corporativa y las ventajas del entorno de trabajo.

Manteniendo un enfoque constante en la creación y mantenimiento de una fuerza de trabajo dinámico con múltiples oportunidades para la participación y el aprendizaje compartido, los empleadores pueden generar una cultura corporativa adecuada, que ofrezca las mejores posibilidades de éxito en los diferentes retos de fichaje de directivos, expertos o científicos senior.

Publicado en Farmaespaña, septiembre 2015